Si has llegado aquí, casi seguro que te encuentras en una de estas:

- divorcio o separación,

- herencia,

- hermanos que ya no se soportan (o que se aguantan, pero no quieren seguir con cosas en común),

- o una compra compartida que se quiere poner en orden.

Y la duda es siempre la misma: ¿puedo quedarme yo el inmueble y compensar a los demás sin que Hacienda nos pegue un sablazo?

Respuesta rápida

Yo lo explico así: una extinción de condominio con compensación económica es la forma de apagar un proindiviso donde uno se queda el 100% del inmueble y paga al resto su parte. Es la vía más ventajosa para evitar ventas forzadas y tributa por AJD (más barato) evitando la Plusvalía, por una base mínima del Valor de Referencia (en la proporción a la cuota del comunero saliente); puede generar IRPF si hay aumento de valor.

A lo largo de esta guía te lo voy a bajar a tierra con:

Fórmula para calcular compensación (y cómo netear varios inmuebles).

Árbol fiscal (AJD vs TPO vs ISD, plusvalía e IRPF).

Paso a paso de notaría/registro.

Y un bloque súper útil de cómo declararlo en Renta WEB.

Nota: esto es orientación general. Los detalles (hipoteca, valores, CCAA, fechas) cambian el resultado.

Qué es una extinción de condominio con compensación económica

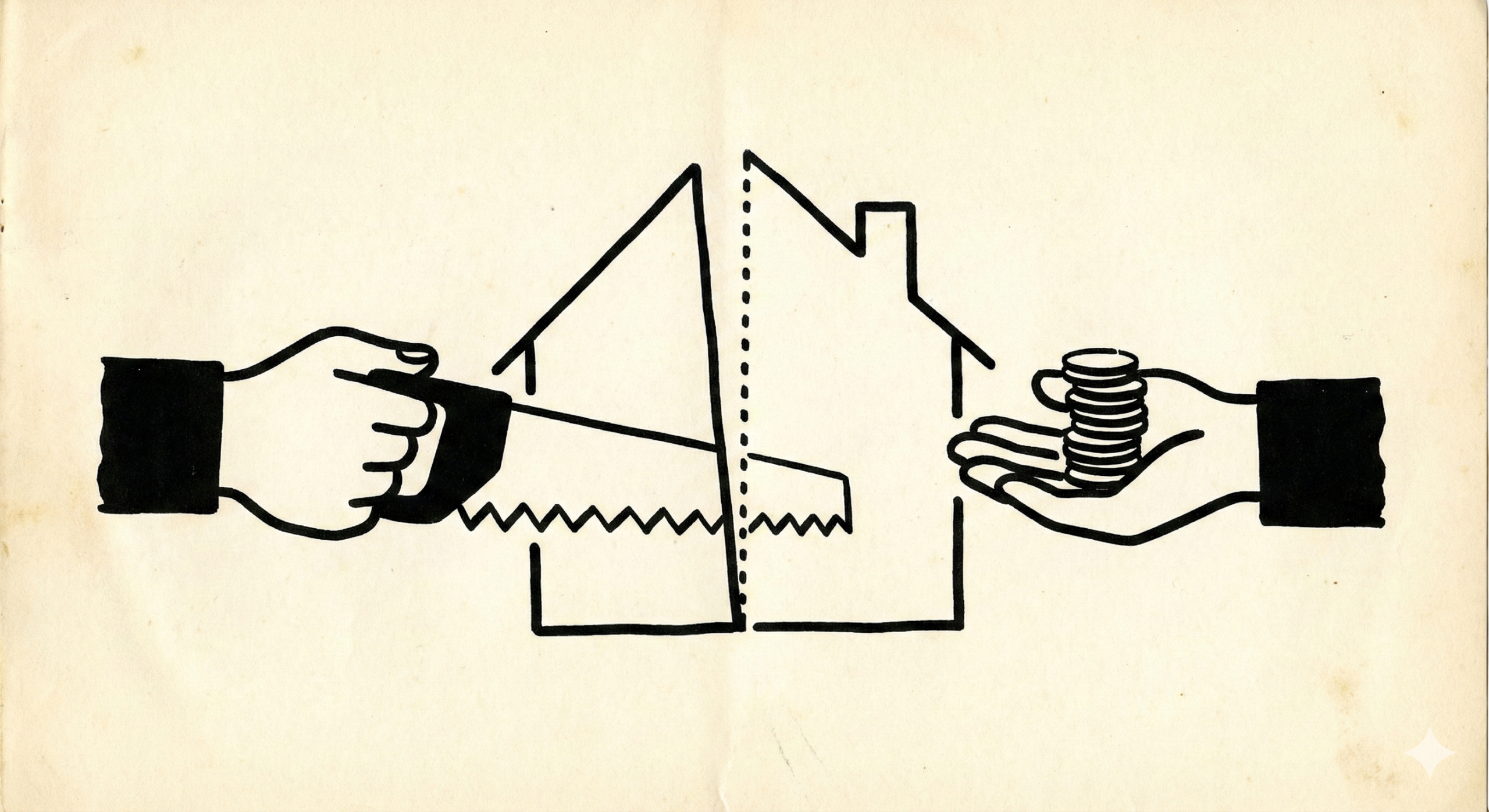

Un condominio (o proindiviso) es cuando dos o más personas son dueñas del mismo inmueble en porcentajes (50/50, 33/33/33, etc.). Extinguir el condominio es hacer desaparecer esa copropiedad: ya no hay cuotas; se queda un único titular.

La compensación económica es lo que «cuadra» la operación: si yo me adjudico el 100% y tú sales, te pago tu parte. Lo importante es que entiendas que, aunque coloquialmente se parezca a comprar la mitad o la cuota que sea, jurídicamente se enfoca como una especificación o determinación de derechos sobre la cosa común. Y eso produce unos efectos fantásticos fiscales autonómicos y municipales (por ejemplo, con la plusvalía).

¿Estás valorando hacer una extinción de condominio?

Antes de firmar, conviene revisar bien la compensación, el valor declarado y el impacto fiscal de la operación. Una extinción mal planteada puede acabar generando problemas en ITP, plusvalía municipal o IRPF.Aquí tienes mi página principal sobre el tema: extinción de condominio: cómo hacerla bien y evitar errores fiscales.

Diferencia con compraventa y donación (y por qué importa)

Compraventa: uno vende su parte al otro como si fuera un tercero. Normalmente te vas a TPO (o IVA).

Extinción de condominio: se reorganiza la titularidad de algo que ya era común, con una compensación.

Donación: si alguien recibe de más y no compensa, o si la operación se parece mucho a una liberalidad, se abre la puerta a ISD.

Aquí empieza el primer punto clave: que haya compensación onerosa (dinero, asunción de deuda, etc.) y que el exceso de adjudicación esté justificado por indivisibilidad (caso prototípico, el de un piso) suele ser lo que mantiene la operación en un carril sin obstáculos. Si el exceso es voluntario y no encaja, aparece el Impuesto de Transmisiones (TPO).

Cuándo conviene (y cuándo es mala idea)

A mí me gusta pensar en cuándo te ahorra un dolor:

Conviene cuando…

El bien es indivisible (vivienda, plaza de garaje, etc.).

Uno de los comuneros quiere quedárselo y puede asumir la compensación.

Quieres evitar vender deprisa, vender mal o entrar en pleitos.

Ojo cuando…

Hay hipoteca: se da por hecho que el banco libera al que sale sin firmar nada. Spoiler: no es así. Sin la firma del banco, frente a él sigues encadenado.

Ojo. Si la representación del banco comparece a dar el visto bueno al comunero saliente, se produce un acto adicional sujeto a AJD. Advertido quedas.

Compensas con bienes exclusivos: si en lugar dinero, la compensación se hace con bienes que el adjudicatario no tiene en común con el resto de comuneros, se produce una permuta y se devengarán los impuestos habituales de una transmisión (TPO, Plusvalía e IRPF).

No hay compensación real: ahí aparece la sombra de la donación (ISD).

Cómo calcular la compensación: fórmula y ejemplo real

Nivel 1: un solo inmueble (lo básico)

Decidís el valor del inmueble (mínimo valor de referencia del Catastro).

Restáis la deuda pendiente si la hay (hipoteca).

Repartís según porcentaje.

Ejemplo rápido (50/50, sin deuda): vivienda de 200.000 €. Si yo me quedo el 100%, te compenso con 100.000 €.

Nivel 2: varios inmuebles (el caso de Irene y Lara)

Cuando hay varios bienes, puedes calcular las adjudicaciones inmueble a inmueble, calcular excesos/defectos de cada extinción y netear.

Dos hermanas al 50% en tres fincas:

Finca 1: 90.000 € (Valor declarado)

Finca 2: 15.000 €

Finca 3: 27.000 €

Total: 132.000 € → cuota ideal: 66.000 € cada una. En el global. Finca a finca: 45.000 €, 7.500 € y 13.500 €, respectivamente.

Adjudicación final: Irene se queda F1 + F2 (105.000 €) y Lara la F3 (27.000 €). Excesos/defectos: Irene tiene un exceso conjunto de 39.000 € y Lara un defecto de 39.000 €.

Resultado: Irene paga a Lara 39.000 €. Aunque en la escritura se reflejen las compensaciones finca a finca (F1: 45.000€, F2: 7.500€, F3: 13.500€), al final opera la compensación de créditos (Art. 1195 CC) y queda un saldo único.

El peligro del Valor de Referencia (error real 2025 vs 2026)

Este punto es donde se ganan o pierden miles de euros. En el caso de Irene y Lara, la escritura se firmó a principios de año, pero en la notaría se trabajó con el valor de referencia (VR) del año anterior.

Lo sé porque era el que figuraba en la escritura y casualmente coincidía con el valor declarado.

Mucho cuidado aquí.

Al liquidar el impuesto, verificamos los valores del día de la extinción y el escenario cambió radicalmente:

Finca 1: el VR ya no era de 90.000 €: subió a 130.000 €.

Finca 2: sin valor de referencia.

Finca 3: el VR bajó a 25.000 € (frente a los 27.000 € declarados).

¿Cómo se liquidó?

Hacienda impone el VR como mínimo de base imponible. Para la Finca 1, se liquidó por la mitad de 130.000 € (65.000 €), no por los 45.000 € pactados. Para la Finca 3, como el valor declarado (27.000 €) era superior al VR (25.000 €), se mantuvo el valor declarado en la autoliquidación.

Regla de oro: la fecha que manda es la de la escritura.

Matiz: Si fuera una herencia, el valor que impera es el de la fecha del fallecimiento.

Nota técnica para expertos: el fin de la «sábana corta» fiscal en la extinción de condominio

El clásico dilema en la extinción de un condominio sobre varios inmuebles siempre ha sido el de la «sábana corta»: si optimizabas el IRPF, te arriesgabas a una liquidación por Transmisiones Patrimoniales Onerosas (TPO), y si blindabas el TPO, la factura del IRPF se disparaba.

El origen del problema: ¿una o varias Comunidades?

- Visión global (ahorro en IRPF, riesgo en TPO): tratar todos los bienes como un «patrimonio colectivo»; permitía que solo tributara en Renta quien recibía la compensación neta final. El riesgo era que Hacienda considerase que se estaban mezclando comunidades de distinto origen (herencia, compra, etc.), calificara la operación como permuta y liquidara TPO.

- Visión individual (seguridad en TPO, coste en IRPF): El criterio tradicional de Hacienda y del TEAC obligaba a tratar cada inmueble de origen distinto como una comunidad separada. Esto evitaba TPO (al ser excesos inevitables en bienes indivisibles, sujetos a AJD), pero podía generar ganancias patrimoniales en IRPF para varios comuneros, al ceder cuotas en distintas fincas.

La solución definitiva: el Tribunal Supremo y la DGT se alinean

La reciente jurisprudencia del Tribunal Supremo, plasmada en la Sentencia 719/2024, ha cambiado las reglas del juego, y la Dirección General de Tributos (DGT) ha recogido el guante.

El Tribunal Supremo reconoce el «patrimonio Colectivo»: si los comuneros y sus cuotas de participación son idénticos en todos los bienes, el debate sobre si hay una o varias comunidades es «estéril» a efectos fiscales. Existe un patrimonio colectivo, y su disolución es una única operación particional. Esto anula el riesgo de que la operación sea calificada como permuta.

La DGT ofrece una doble vía de protección: consultas vinculantes recientes (v0505-25, v1420-25, V1524-25 y v2430-25), confirman esta nueva seguridad jurídica:

- A efectos de IRPF, la DGT analiza la operación de forma global, como la disolución de «una comunidad de bienes», calculando una única ganancia o pérdida patrimonial para quien cede su participación neta en el conjunto.

- En cuanto al ITPAJD, el criterio de la DGT: «parece que existen tantas comunidades de bienes como inmuebles tienen en común», aunque por ejemplo vengan todos de la misma herencia.

Así que el exceso de adjudicación en cada bien indivisible es inevitable y, por tanto, no está sujeto a TPO, sino a AJD, si se produce la compensación económica.

Conclusión práctica:

La «sábana corta» parece que ha terminado.

Ahora es posible estructurar la extinción de condominio de múltiples inmuebles de la forma fiscalmente más eficiente:

- Calcular el IRPF de forma global, como si de una única comunidad se tratase, de modo que solo tribute la persona que recibe la compensación económica neta.

- Liquidar el ITPAJD por la modalidad de AJD , inmueble (indivisible) a inmueble (indivisible) sin temor a una liquidación por TPO.

Esta nueva doctrina ofrece un fundamento sólido y tranquilizador para planificar la operación, garantizando la máxima seguridad jurídica y eficiencia fiscal.

Plusvalía municipal: ¿no sujeción?

¿Pago plusvalía? Mi línea defensiva habitual es solicitar la no sujeción por entender que estamos ante un acto determinativo o especificativo, no traslativo. Presentamos la instancia con la copia simple y sanseacabó.

IRPF: ¿Hay ganancia patrimonial? (y cómo declararlo en Renta WEB)

Que civilmente sea especificación no impide que en IRPF, si hay revalorización y compensación, salte una ganancia o pérdida patrimonial.

Cómo lo haría yo (en el caso de Irene y Lara):

Lara sale del 50% de F1 y F2 (Compensación: 39.000 €).

En Renta WEB:

Ruta: Apartados declaración → Ganancias y pérdidas patrimoniales (Venta de bienes, subvenciones, premios, etc.) → Inmuebles.

Casilla 1817: Eliges

inmueble en propiedad.

No afectos a actividades económicas

- Cumplimentas la referencia catastral

Casilla 1824: Valores y fechas.

Valor de transmisión: la compensación que corresponde a la cuota que entregas.

- 39.000 € es el valor de transmisión de Lara, al margen de gastos.

Recuerda: «Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste».

Valor de adquisición: coste o valor de adquisición del 100% de las F1 y F2 multiplicado por 37.14%: que es la proporción que supone el exceso de adjudicación (39.000 €) vs el valor de lo adjudicado al comunero (Irene) que tiene el exceso (105.000 €).

- Ganancia patrimonial. 19.500 €.

Errores típicos (que cuestan dinero)

Valor de referencia desfasado: como has visto, comprobarlo el día de la firma o al menos antes de que venza el plazo para declarar, es vital.

El fantasma de la donación: si el VR es mayor que la compensación pactada, Hacienda, con sus gafas podría ver una donación. Deja siempre por escrito que no hay animus donandi.

Hipoteca: creer que la asunción de deuda en escritura libera al saliente frente al banco. Sin firma del banco, no hay liberación.

Conclusión

La extinción de condominio con compensación es, de largo, la mejor herramienta legal para quedarte con tu casa ahorrándote miles de euros frente a una compraventa.

Pero, como has visto, no es un paseo en barca: la trampa del IRPF y el fantasma de la donación por desajustes con el valor de de Referencia exigen precisión quirúrgica.

El notario va a redactar tu escritura, pero no va a diseñar tu estrategia fiscal. Ese es mi trabajo.

Si vas a dar el paso y quieres que haga los números exactos de tu caso para garantizarte la salida más barata (y 100% segura ante Hacienda), reserva tu consulta de orientación.

Y si prefieres seguir aprendiendo a blindar tu dinero frente a la Administración, mi libro «Paga menos por tu herencia» es tu siguiente lectura obligatoria.

Sí. Si hay actualización de valor al alza.

El que recibe el dinero debe tributar en su IRPF por la diferencia entre el valor de adquisición original y el valor por el que ahora le compensan. Si mantenéis el valor histórico (empate técnico), el IRPF es cero, pero el que se queda la casa asume el coste fiscal para futuras ventas.

No, la Plusvalía Municipal queda a cero hoy. Al no existir una transmisión patrimonial (como ocurre en una venta), sino una mera concreción de cuotas, el impuesto no se devenga.

Pero ojo, el impuesto no desaparece, simplemente se «difiere».

El copropietario que se adjudica el 100% de la vivienda hereda la fecha y el valor original de adquisición.

Pagará la Plusvalía acumulada el día que decida vender el inmueble a un tercero en el futuro

Sí, y es una de las vías más ventajosas.

Quedarte con el piso y asumir íntegramente la parte de la hipoteca de tu ex (por ejemplo) equivale a una «compensación en metálico».

Esto te salva de tributar por TPO.

Pero la liberación del deudor consentida por el banco no exime del pago de AJD.

Poder puedes. A pesar de que el 1062 CC solo hable de compensación en dinero.

Pero el que se quede con tu piso, pagará TPO por esa adquisición; y tú Plusvalía y ganancia o pérdida patrimonial en el IRPF.

La libertad tiene sus «peajes».

El Valor de Referencia es tu «suelo fiscal».

Nunca debes liquidar el AJD por debajo de ese valor.

Si el valor de mercado que acordáis para compensaros es inferior al Valor de Referencia, Hacienda tiene el criterio (muy discutido) de considerar que esa diferencia no pagada es una «donación» hacia el que se queda el piso.

Para blindarte…

- iguala la compensación al Valor de Referencia

- o pagar AJD según la proporción del valor de referencia «adquirido» de nuevas

- y mejor si se incluye una cláusula fiscal en la escritura de «inexistencia de animus donandi» (intención de donar).

Así es, como explico en el post «Extinción de condominio con pago aplazado» que no te debes perder.