Antes que nada…

Igual no sabes ni qué diablos es la colación.

Ahora que ya lo sabes, puedes andar con dudas acerca de su valoración, que pretendo despejarte.

Vamos allá.

Contenido de este artículo

ToggleLa regla general del artículo 1045 del Código Civil

«No han de traerse a colación y partición las mismas cosas donadas, sino su valor al tiempo en que se evalúen los bienes hereditarios».

«El aumento o deterioro físico posterior a la donación y aun su pérdida total, casual o culpable, será a cargo y riesgo o beneficio del donatario».

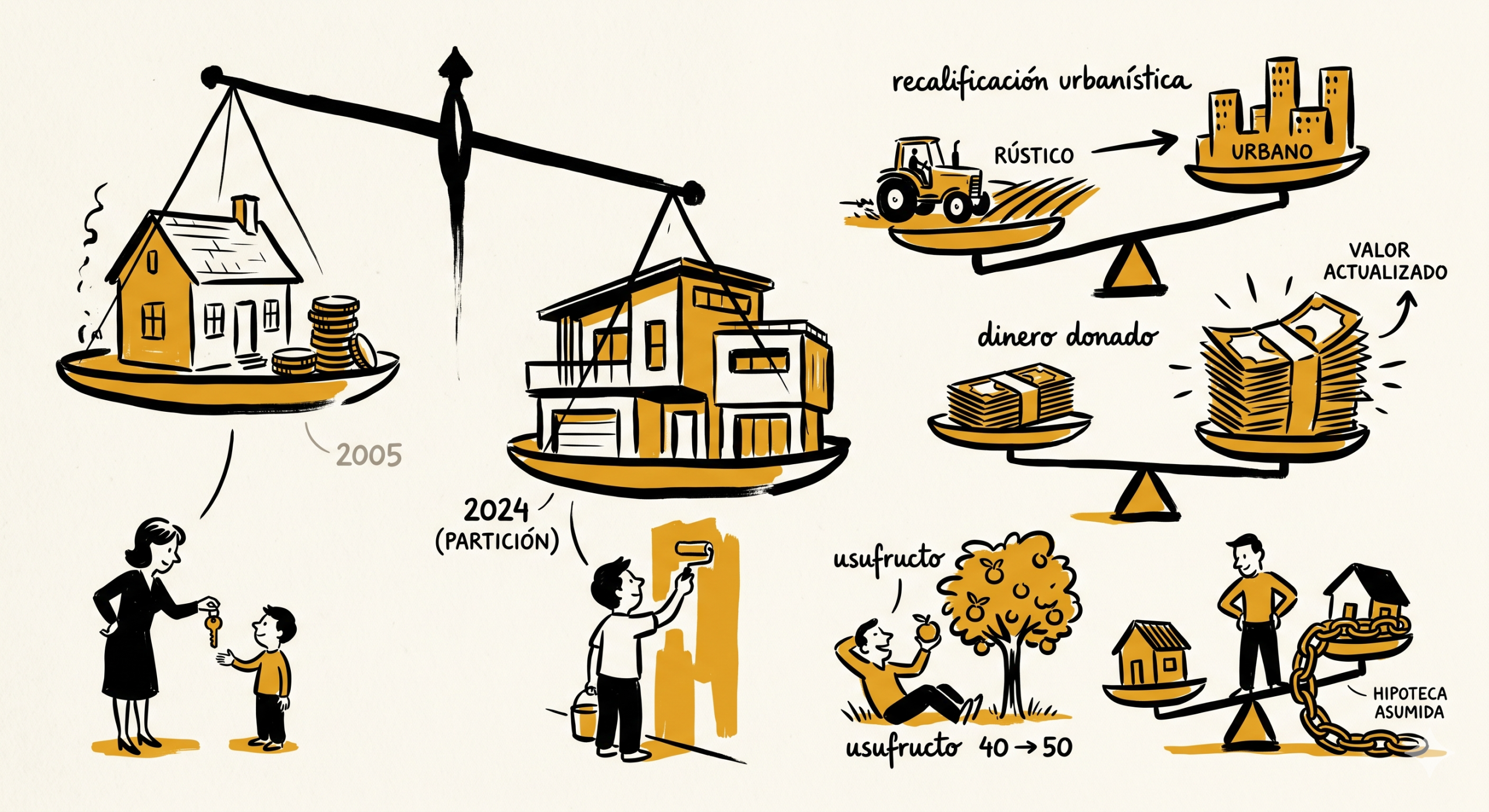

Ejemplo: tu madre te donó un piso en 2005, cuando valía 90.000 €. Recién ha fallecido y cuando hacéis la partición el piso vale 220.000 €. Lo que traes a la herencia no son los 90.000 €, son los 220.000 €.

Inmuebles donados

Reformas hechas por el donatario antes de la donación

«La colación se hace por el valor del bien en el momento de la partición, pero atendiendo a su estado al tiempo de la donación […] las mejoras realizadas con anterioridad a la donación […] ya forman parte del estado del bien donado y se hallan incorporadas en el valor que debe colacionarse. En consecuencia, no procede incluirlas separadamente como partida independiente en el inventario, al quedar absorbidas por el propio valor del inmueble que se computa a efectos de colación».

Ejemplo: en 2010 reformaste la cocina y el baño de un piso que era de tu madre, de tu bolsillo. En 2016 ella te lo dona. La reforma ya estaba hecha cuando se donó: el piso se valora reforma incluida a fecha de la partición; no puedes descontar lo que tu pusiste .

Reformas hechas por el donatario después de la donación

«El aumento o deterioro físico posterior a la donación y aun su pérdida total, casual o culpable, será a cargo y riesgo o beneficio del donatario».

Ejemplo: te donaron el piso en 2018, de origen. En 2022, ya siendo el propietario, afrontas una reforma integral. Es un cambio físico posterior a la donación: corre de tu cuenta y riesgo.

La valoración es a día de la partición, pero con el piso de origen.

Cambio de rústico a urbano por recalificación urbanística

Si te donaron una finca rústica y, antes de la partición, esa finca pasa a ser urbana por recalificación, se colaciona por su valor actual como urbana — no como rústica, aunque rústica fuera su naturaleza cuando se hizo la donación.

«Se argumenta que la misma pasó de ser rústica a tener naturaleza urbana, con el consiguiente incremento de su valor económico».

«Resulta bien clara en cuanto sólo prevé las circunstancias físicas posteriores, no ninguna otra y por tanto no incluye los incrementos económicos o de valor de cualquier tipo que puedan afectar a los bienes donados, como pueden ser los plusvalores derivados de procesos urbanísticos, recalificación de terrenos, creación de infraestructuras revalorizadoras, modificaciones sustanciales en el entorno o cese de actividades agrarias, residenciales o de simple recreo y su sustitución por otras, industriales o de cualquier tipo más rentable, en las que en todo caso el bien permanece con la misma identidad física».

Dinero donado

Si lo donado fue dinero para comprar algo

«Cuando una persona, los padres, generalmente, en la práctica, entregan el dinero para que el hijo compre una cosa, no le hacen donación de ésta, sino que hacen donación del dinero […] Por tanto, no hay negocio fiduciario, ni negocio simulado […] ni nunca lo hay cuando […] una persona (el hijo, normalmente) compra algo, cuyo dinero le ha donado otra (los padres). Es donación de éste, claramente, sin simulación alguna».

Ejemplo: tu padre te dio 50.000 € en 2008 para que te compraras un piso, y lo compraste con ese dinero. El piso es tuyo en exclusiva, con toda su revalorización; lo que colacionas no es el piso, son aquellos 50.000 €, de la forma que ahora mismo te indico.

A qué valor se actualiza el dinero donado

«El artículo 1045 no contempla el caso concreto de donaciones consistentes en sumas de dinero, por lo que no precisa si la colación ha de efectuarse por el valor nominal, o, por el contrario, atendiendo al valor real, es decir la cantidad recibida pero actualizada».

«Resulta determinante el hecho que se presenta notorio que el donatario ha incorporado a su patrimonio una cantidad de dinero cuyo valor al tiempo de la donación no es el mismo que el que pudiera tener al fallecer el causante y sobre todo en el momento de la evaluación de sus bienes, ya que los coherederos resultarían perjudicados si se tuviera en cuenta el valor nominal y no el valor real».

«La respuesta casacional que procede en el supuesto presente es la de atender al valor real, ya que así resulta del cambio legislativo que se operó en el artículo 1045 por la reforma de 1981, que deja la determinación del valor de las donaciones recibidas para el momento en que se evalúen los bienes que integran la herencia del causante-donante, por lo que procede es la actualización monetaria del valor efectivo de las sumas donadas […] ha de atenderse en el momento de la colación al valor real, que no es otro que las cantidades que igualen el poder adquisitivo que tenían las sumas entregadas cuando se hizo la donación».

Ejemplo: en 2008 recibiste 50.000 € vía donación. Aunque el donante murió en 2020, hacéis la partición en 2026. No traes los 50.000 €: sino la cantidad que en 2026 representa el mismo poder adquisitivo que tenían esos 50.000 € en 2008.

Usufructo donado

Con qué edad se calcula su valor

«La valoración del usufructo vitalicio a efectos de la colación debe llevarse a cabo en el momento de la partición, atendiendo al valor que tiene el derecho de usufructo en ese momento, por razón del valor del bien usufructuado y de la edad del usufructuario, que es titular de un derecho que le faculta para obtener los frutos mientras viva, pero sin que deba restar de su cuota los frutos que le ha producido el derecho en vida del donante».

Ejemplo: de regalo de tu 40 cumpleaños tu padre te dio el usufructo vitalicio de unas acciones. La partición se formaliza 10 años después: a tus 50. El usufructo se valora con tus 50 años actuales, no con los 40 que tenías al recibirlo.

Hipoteca asumida por el donatario

Si la escritura pacta que la deuda no reduce el valor colacionable

«El donatario reconoce ser el único deudor de los créditos garantizados con las hipotecas que gravan la finca donada. Por ello, se compromete a seguir abonando las cuotas correspondientes hasta su completa amortización, sin que por ello se reduzca o minore el valor de lo donado a efectos de colación».

«No procede minorar el valor del bien colacionable por la existencia de dichas hipotecas, al haber sido asumidas por el donatario con plena independencia del caudal hereditario […] Tampoco cabe incluir el importe pendiente de tales cargas hipotecarias como pasivo de la sociedad de gananciales ni del caudal hereditario, puesto que, el obligado al pago no es la herencia ni los demás herederos, sino únicamente el donatario».

Ejemplo: te donaron un piso con una hipoteca pendiente de 80.000 €. En la escritura asumiste tú el pago de esa hipoteca. Colacionas el piso por su valor íntegro a fecha de partición, sin restar los 80.000 €, ni su valor actualizado y esa deuda tampoco se incluye como pasivo de la herencia, porque es tuya.

Sigue leyendo

- Tributación de la colación — cómo tributa en el Impuesto de Sucesiones el exceso de adjudicación una vez calculado el valor de cada donación.

- Legítima estricta y colación: guía práctica con números — cómo afecta la colación al cálculo de la legítima y al «tomar de menos» de cada heredero.

¿Hay donaciones previas en tu herencia y nadie sabe a qué valor traerlas?

Inmuebles, dinero, usufructos, hipotecas asumidas, mejoras antes o después de la donación: cada supuesto tiene su propio criterio, y un error aquí desequilibra toda la partición. Un contador-partidor resuelve esto antes de que se convierta en un conflicto entre herederos.