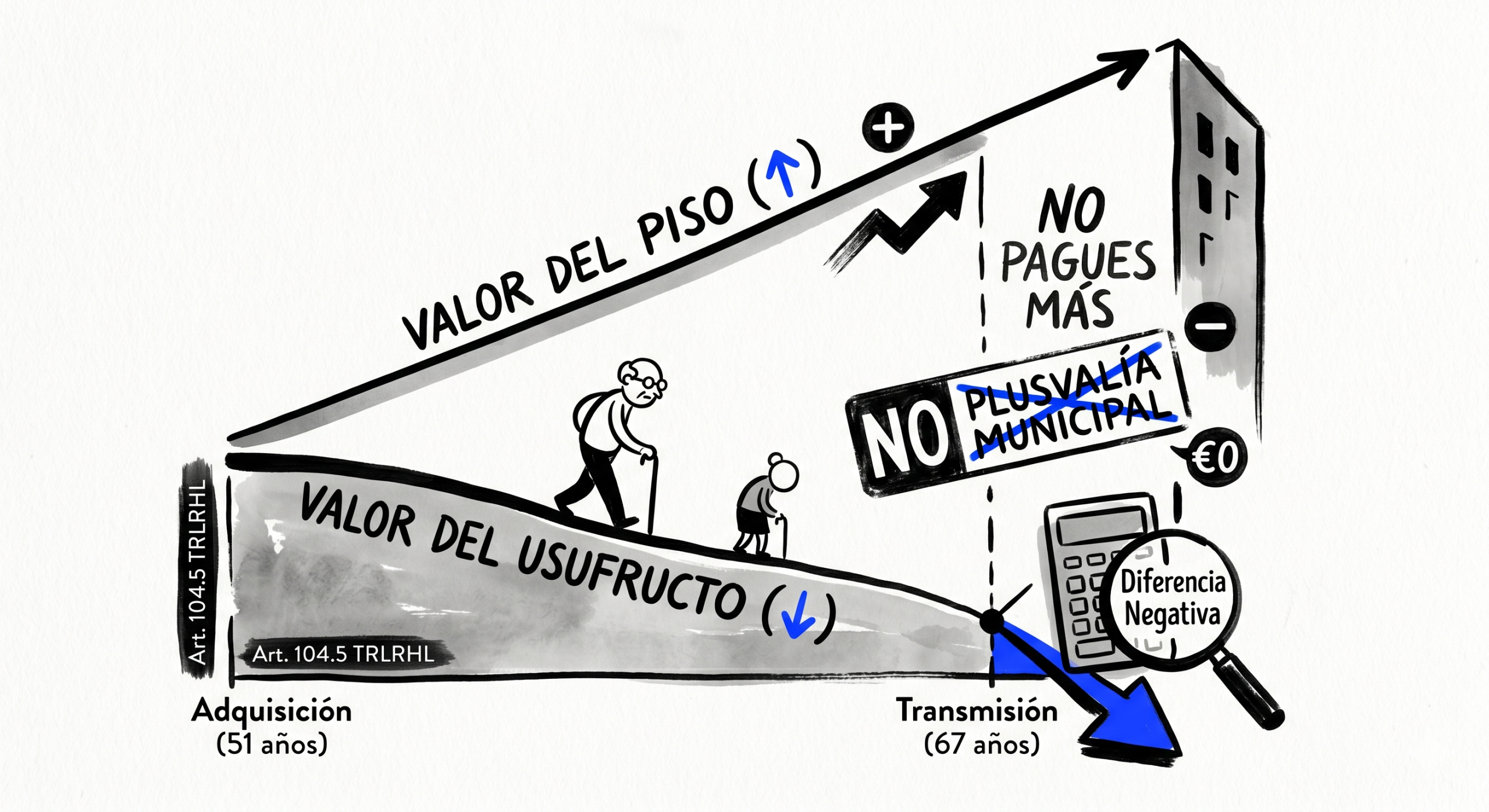

Si tienes el usufructo vitalicio de un inmueble y vas a transmitirlo —por venta, donación o renuncia— puede que no tengas que pagar plusvalía municipal aunque el piso haya subido de valor.

Ocurre cuando el valor de tu derecho de usufructo en la fecha de transmisión es inferior al que declaraste en el Impuesto de Sucesiones cuando murió tu cónyuge. La ley lo permite expresamente (art. 104.5 TRLRHL), pero tienes que solicitarlo tú.

Contenido de este artículo

ToggleUn escenario muy habitual en herencias

Supón que tu cónyuge falleció. Espero que no. Solo imagínalo a efectos didácticos. Heredaste el usufructo vitalicio del piso. Los hijos se quedaron la nuda propiedad.

Han pasado quince años. Ahora queréis vender. Cada uno paga su plusvalía municipal: los hijos por la nuda propiedad que transmiten, y tú por el usufructo.

Y ahora fíjate bien:

Puede que tú no tengas que pagar nada. Aunque el piso haya subido de valor.

No es un error. No es un truco. Es la ley aplicada correctamente.

Te explico por qué.

Qué es la plusvalía municipal y cuándo no se paga

La plusvalía municipal (IIVTNU) grava el incremento de valor del terreno urbano desde que lo adquiriste hasta que lo transmites. Si no ha habido incremento —o si el valor de lo que transmites es menor que el valor de lo que recibiste en su día— no hay impuesto que pagar.

Esto lo recoge el artículo 104.5 del texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL): si la diferencia entre el valor de transmisión y el valor de adquisición del terreno es negativa (o empate), no hay sujeción al impuesto.

Cuidado con esto: cuando lo que se transmite es un usufructo vitalicio, no se compara el valor del piso. Se compara el valor del derecho de usufructo en cada fecha.

Y ahí está la clave.

Por qué el usufructo vitalicio vale menos con los años aunque el piso suba

El valor del usufructo vitalicio se suele calcular con la fórmula: (89 − edad del usufructuario) %, con un mínimo del 10 % y un máximo del 70 %. Es la regla del artículo 10.5.a) LITP a la que invoca el artículo 107.2b) TRLRHL para establecer el porcentaje a aplicar sobre el valor catastral del suelo. Esa misma regla la tuviste que aplicar, si bien basada en el artículo 26 a) LISD, cuando liquidaste el Impuesto de Sucesiones al recibir el usufructo.

El resultado es que el usufructo vitalicio pierde valor cada año que pasa, porque el porcentaje baja un punto por cada año cumplido por la persona usufructuaria. El bien puede valer el doble, pero si tú tienes 16 años más que cuando falleció tu esposo, tu derecho puede valer menos en términos absolutos.

Ejemplo real

Cuando heredaste el usufructo (tenías 51 años):

Valor del piso: 120.000 € · Baremo: 89 − 51 = 38 %

Valor de tu usufructo: 38 % × 120.000 = 45.600 €

Cuando vendes el usufructo (tienes 67 años):

Valor del piso: 180.000 € · Baremo: 89 − 67 = 22 %

Valor de tu usufructo: 22 % × 180.000 = 39.600 €

El piso ha subido 60.000 €. Pero tu derecho de usufructo vale 6.000 € menos que cuando lo recibiste. No hay incremento. No hay plusvalía.

Si quieres hacer los cálculos con tus propios datos, puedes usar la Calculadora de Plusvalía Municipal, que ya contempla este supuesto de transmisión de usufructo vitalicio.

El cálculo correcto: comparar el terreno, no el piso

La plusvalía municipal solo grava el suelo, no la construcción. Por eso hay que aplicar el ratio entre el valor catastral del suelo y el valor catastral total del inmueble en la fecha de la venta.

Si ese ratio es, por ejemplo, del 50 %, el cálculo queda así:

- Valor del terreno correspondiente a tu usufructo al adquirir: 45.600 € × 50 % = 22.800 €

- Valor del terreno correspondiente a tu usufructo al transmitir: 39.600 € × 50 % = 19.800 €

- Diferencia: 19.800 − 22.800 = −3.000 €

Resultado negativo. No hay sujeción al impuesto.

Qué respaldo tienen estas cifras

No es una interpretación forzada. Tiene apoyo en consultas vinculantes de la Dirección General de Tributos:

- V0597-23: La DGT confirma expresamente que la no sujeción por falta de incremento de valor y la determinación de la base imponible por estimación directa (valor de transmisión menos el de adquisición) caben para la constitución o transmisión de derechos reales de goce —no solo a la plena propiedad— y que la comparación debe hacerse entre conceptos homogéneos: el valor del derecho en cada fecha, no el valor total del bien.

- V2569-23: La DGT calcula la plusvalía de una usufructuaria vitalicia que vende aplicando el porcentaje del baremo ITP en la fecha de transmisión (22 %) al valor catastral. Si el mismo criterio se aplica al lado de la adquisición —que fue declarada en ISD por el 38 %— la comparación arroja resultado negativo.

El valor de adquisición lo fija el propio artículo 104.5 párrafo 5.º: cuando la adquisición fue a título lucrativo (herencia o donación), se toma el valor declarado en el Impuesto de Sucesiones o el comprobado si es mayor. Y ese valor debió ser el 38 % del valor del piso a fecha del fallecimiento, porque así lo exige el artículo 26.a) LISD.

No se puede usar el 22 % para valorar también la adquisición: ese porcentaje corresponde a la edad actual, no a la que tenías cuando declaraste el ISD.

El valor de transmisión en una venta es el precio que consignes en la escritura —o el comprobado si es mayor—. Cuando usufructuaria y nudo propietario venden juntos, no hay norma que obligue a repartir el precio en un porcentaje concreto: cada uno declara el importe que le corresponda según lo pactado, siempre que no sea inferior al valor de mercado (cv V1415-10 DGT). Por eso es tan importante que la escritura recoja expresamente la parte del precio que corresponde al usufructo.

Qué tienes que hacer si quieres acogerte a esto

La no sujeción del artículo 104.5 no es automática. Tienes que solicitarla tú al ayuntamiento. El proceso es este:

- Declaras la transmisión en el plazo legal (30 días hábiles desde la firma de la escritura si la venta es onerosa).

- Aportas los títulos que acreditan la adquisición (escritura de herencia con la autoliquidación del Impuesto de Sucesiones) y la transmisión (escritura de compraventa).

- Presentas un escrito explicando el cálculo: valor del usufructo al adquirir según ISD, valor del usufructo al transmitir según escritura, diferencia negativa. O cumplimentas el modelo de autoliquidación de tu ayuntamiento siguiendo sus pasos pero arrimando el ascua a tu sardina.

- El ayuntamiento tiene facultades de comprobación. Si no está de acuerdo con los valores, puede comprobarlos. Pero la carga de la prueba es tuya al inicio: demuestras que no hay incremento con los títulos y el ISD.

Consejo práctico: haz que en la escritura conste expresamente qué cantidad del precio de venta corresponde al usufructo. Ese será, según el artículo 104.5 TRLRHL, tu valor de transmisión a falta de comprobación.

Qué pasa si donas el usufructo en vez de venderlo

Si en lugar de vender, donas el usufructo a tus hijos (que consolidan el pleno dominio o no), el esquema es el mismo. La diferencia es que en ese caso quien declara y paga el Impuesto de Sucesiones y Donaciones es el hijo que recibe. Pero el valor que ellos declararán en ISD será también el 22 % del valor de referencia del inmueble en la proporción que adquieran —porque la edad que cuenta es la tuya, no la de ellos, ya que el usufructo está ligado a tu vida—. El resultado del cálculo de la plusvalía es idéntico: no hay incremento.

Advertencia importante

Esta tesis está fundamentada en los preceptos legales y en las consultas vinculantes citadas. Pero la DGT (aún) no ha resuelto expresamente un caso en el que se solicite la no sujeción del artículo 104.5 argumentando específicamente la mengua del porcentaje ITP por envejecimiento del usufructuario. Parece territorio sólido, pero sin pronunciamiento vinculante directo, por el momento. Conviene presentar el escrito bien argumentado y, en su caso, valorar una consulta previa a la DGT o al ayuntamiento.

Si el consistorio deniega la no sujeción, queda la vía del recurso de reposición y, en su caso, la reclamación económico-administrativa. Con la fundamentación adecuada, hay cimientos sólidos para sostener la posición.

Preguntas frecuentes

¿Tengo que pagar plusvalía si renuncio a mi usufructo o lo dono a mis hijos?

Sí, la renuncia gratuita al usufructo y la donación del usufructo son transmisiones a título lucrativo que constituyen hecho imponible del IIVTNU. En ambos casos el contribuyente —quien paga el impuesto— es el adquirente (el hijo que recibe), por ser una adquisición a título lucrativo, según el artículo 106.1.a) TRLRHL.

Pero exactamente igual que en la venta, si el valor del usufructo al transmitir es inferior al valor al adquirir, puedes solicitar la no sujeción del artículo 104.5. El cálculo sigue la misma línea y el resultado también.

Si dono el usufructo a mi hija, ¿qué edad se usa para calcular su valor: la mía o la de ella?

La tuya. Siempre la del usufructuario original, no la del adquirente.

El usufructo vitalicio está ligado a la vida de quien lo ostenta. Si tú tienes 67 años y donas tu usufructo a tu hija de 40, ella recibe un derecho que se extinguirá cuando tú fallezcas —no cuando fallezca ella—. Por eso el valor del usufructo se calcula con tu edad (89 − 67 = 22 %), tanto para el Impuesto de Donaciones que pagará tu hija como para la comparación del artículo 104.5 a efectos de plusvalía municipal.

Si se usara la edad de la hija (89 − 40 = 49 %), el valor del usufructo sería artificialmente alto y no reflejaría la realidad jurídica del derecho transmitido.

¿Qué pasa si el usufructo se extingue porque fallezco yo? ¿Pagan plusvalía mis hijos?

No. La extinción del usufructo por fallecimiento del usufructuario no está sujeta al IIVTNU. No hay transmisión: el nudo propietario simplemente recupera las facultades de goce de las que se había visto privado cuando se constituyó el usufructo. Así lo ha confirmado el Tribunal Supremo (sentencias de 16 de enero de 1999 y 9 de diciembre de 2011) y la DGT (cv V0597-23).

Cuando los hijos vendan posteriormente el inmueble en pleno dominio, la fecha de adquisición de la nuda propiedad será la que cuente para calcular el período de generación de la plusvalía.

¿El ayuntamiento puede obligarme a pagar si yo demuestro que no hay incremento?

Si demuestras correctamente que la diferencia entre el valor de transmisión y el valor de adquisición del terreno es negativa o cero, no. La no sujeción del artículo 104.5 TRLRHL es un derecho del contribuyente, no una gracia del ayuntamiento.

Lo que sí puede hacer el ayuntamiento es comprobar los valores que declares. Si considera que el valor de transmisión o de adquisición declarado no se corresponde con el valor real de mercado, puede regularizarlo. Por eso es importante que los valores consten documentados de forma expresa en las escrituras.

¿Qué documentación necesito para pedir la no sujeción?

El artículo 104.5 TRLRHL exige declarar la transmisión y aportar los títulos que la documenten. En la práctica necesitas:

— La escritura de herencia con la autoliquidación del Impuesto de Sucesiones (modelo 650 o 660), donde consta el valor declarado del usufructo en la fecha de constitución.

— La escritura de transmisión del usufructo (compraventa, donación o renuncia), con el valor del derecho expresamente recogido. Y en su caso el modelo 651.

— Un escrito explicando el cálculo o el formulario del ayuntamiento para autoliquidaciones con pérdidas: valor del terreno correspondiente al usufructo al adquirir, valor al transmitir, diferencia negativa, y fundamento legal (art. 104.5 TRLRHL y consultas vinculantes V0597-23 y V2569-23).

¿Cómo sé cuál es el ratio suelo/construcción de mi piso?

Lo encontrarás en el recibo del IBI (Impuesto sobre Bienes Inmuebles) o en la sede electrónica del Catastro (sedecatastro.catastro.gob.es). Busca tu inmueble y localiza el valor catastral del suelo y el valor catastral total. El ratio es simplemente: valor catastral del suelo ÷ valor catastral total.

Importante: hay que usar los valores catastrales vigentes en la fecha de transmisión, no en la de adquisición. El ratio que se aplica a ambos lados del cálculo (adquisición y transmisión) es siempre el de la fecha del devengo del impuesto, es decir, la fecha de la venta o donación.

¿Y si el ayuntamiento me liquida igualmente? ¿Puedo recurrir?

Sí. Si presentas la solicitud de no sujeción con la documentación y el ayuntamiento la deniega o te gira liquidación de todas formas, tienes un mes para interponer recurso de reposición ante el propio ayuntamiento. Si lo desestima, podrás acudir a la reclamación económico-administrativa ante el Tribunal Económico-Administrativo Municipal (TEAM), o en su defecto ante el Juzgado de lo Contencioso Administrativo.

Con la fundamentación adecuada —artículo 104.5 TRLRHL y las consultas antes citadas— hay argumentos sólidos para sostener la posición.