¿Qué edad cuenta para el IRPF al donar la nuda propiedad con reserva de usufructo?

Si estás pensando en donar la nuda propiedad de un piso a tu hijo o a tu prima, y reservarte el usufructo, ya sabes que puedes tener una ganancia o una pérdida patrimonial en el IRPF.

Sí, una ganancia, aunque tú te empobrezcas y tu hijo o tu prima se enriquezcan gracias a tu generosidad.

Ganancia: cuando el piso que donas vale más el día que lo transmites (ej. por 400 K) que el día en el que lo adquiriste (ej. por 200 K).

Te refresco la memoria: la posible pérdida que tengas con la donación (donas por 400 K lo que adquiriste por 500 K), no computa: .

O sea, que hay un valor de transmisión y un valor de adquisición.

Y la diferencia, positiva, es la ganancia por la que tributarás en renta.

—Estupendo. ¿Puedes aterrizar un poco más de qué vas a hablar?

—Vale. Este post va de cuál es la edad tuya, como donante, a tomar en cuenta para determinar el valor de adquisición.

—¿De qué me hablas? ¿Qué importa la edad del donante al adquirir el piso?

🎥 En este vídeo te explico qué edad cuenta para el IRPF al donar la nuda propiedad de un inmueble con reserva de usufructo.

https://www.youtube.com/watch?v=Yc0yTztWCiA

Contenido de este artículo

ToggleCaso real de donación de nuda propiedad a sus hijos y qué valor de adquisición se puso

Es un caso real, pero yo pongo los datos que me da la gana para que tú lo veas mejor.

Si prefieres ir a la fuente, es la Sentencia 391/2025 del TSJ de Andalucía de 23 de abril de 2025.

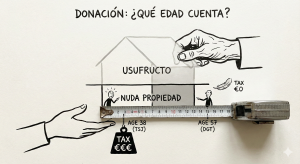

Graciela, le dona a su hija, el día en que cumple los 57 años, la nuda propiedad de un piso cuyo valor de referencia del catastro es de 400.000€, reservándose el usufructo vitalicio.

Así, la madre lo puede seguir alquilando, utilizando como morada o hacer con él lo que le plazca; menos venderlo.

Este piso lo compró en el boom de 2007, cuando contaba con 38 años, recién divorciadita de su esposo. Le costó 400.000€, gastos incluidos.

Seguro que te estás preguntando…

¿Hay ganancia patrimonial derivada de la donación de la nuda propiedad con reserva de usufructo?

Para ver si la hay, tengo que restar el valor de adquisición al de transmisión.

El resultado, para nada es 400.000€ – 400.000€, igual a cero. Ni ganancia ni pérdida.

Porque lo que transmite Graciela es la nuda propiedad. No el pleno dominio.

Y esa nuda propiedad se valora restando al valor del piso (400.000€) el valor del usufructo vitalicio, calculado con la fórmula:

89 menos la edad del usufructuario, con un mínimo de un 10% y un máximo del 70%.

La nuda propiedad, a los 57 años vale el 32% del valor del piso.

Por tanto, su valor de transmisión (si no hay gastos de la transmisión asumidos por Graciela): 272.000€.

Y ahora, a por el valor de adquisición en la donación de nuda propiedad con reserva de usufructo.

Este post: valor de adquisición IRPF en herencia o donación, es top.

Pero no entra en….

¿Cuál es la edad del donante que se debe tomar en consideración cuando adquirió el inmueble en pleno dominio y ahora transmite la nuda propiedad?

Verás qué curioso:

- Si Graciela valora la adquisición con la edad que tiene al hacer la donación (57 palos) el valor de adquisición de la nuda propiedad, es de 272.000€.

Y provoca un empate patrimonial.

- En cambio, si considera la edad con la que lo compró (38 años), su valor de adquisición ya es de 272.000€, sino de 196.000€.

Y eso genera una ganancia de 76.000€, que le hace pagar ¡una cuota en el IRPF de 16.360€!

¿Con qué edad del donante dice la Sentencia 391/2025 del TSJ de Andalucía de 23 de abril de 2025 que hay que determinar el valor de adquisición y por qué motivo?

Según el TSJ, la edad del donante a fecha de la transmisión (57 años) sirve para determinar el valor de transmisión. Pero no pinta nada en el valor de adquisición.

Entiende que si lo transmitido hubiese sido el pleno dominio, el valor de adquisición sería el importe satisfecho en la compra más gastos inherentes, inversiones y mejoras (los 400.000€).

Reflexión mía: no hay duda.

Y prosigue con el razonamiento:

Como el pleno dominio es la suma de los derechos de nuda propiedad y de usufructo, esos derechos, adquiridos en 2007, hay que valorarlos a fecha de entonces. Evidentemente, en función de la edad del donante en ese momento.

Se acoge también el TSJ al argumento de la Oficina Liquidadora, de que el valor del usufructo vitalicio disminuye a medida que la edad del usufructuario se incrementa; lo opuesto, ocurre con la nuda propiedad: a más edad del usufructuario, más vale la nuda propiedad.

Así que Graciela (y su marido) fueron zarandeados por Hacienda, con el beneplácito del TSJ.

Sanción, no. Menos mal.

¿Con qué edad del donante dice la Dirección General de Tributos que hay que determinar el valor de adquisición?

Mira. Hay tres consultas de la DGT de 2024:

En las tres, contesta tras una donación de la nuda propiedad, con reserva de usufructo ….

cuál es el valor de adquisición del bien donado.

Y quédate con esta respuesta:

“el valor de transmisión de la nuda propiedad será la diferencia del valor total del inmueble restándole el valor del usufructo en el momento que se produzca la donación, pudiendo utilizar la misma proporción para determinar qué parte del valor de adquisición corresponde a la nuda propiedad y al usufructo”.

Te lo resumo.

Todo con 57 años. Los del día de la donación.

No tuvo suerte Graciela.

Pese a los buenos argumentos de su abogado.

Cuando los tribunales no te quieren dar la razón, no te la dan.

Y tampoco jugaba entonces con las tres cartas (consultas) que te he mostrado.

Su única munición, un par de consultas de la Hacienda Foral del País Vasco; sirva esta de ejemplo 14/01/2008 , que no se tragó el Tribunal andaluz.

Igual le cae mal Anasagasti.

¿Si hay un pulso entre lo que dice un TSJ y una consulta vinculante quién gana?

Verás, a un tribunal de Justicia — un TSJ, por ejemplo—, no le vincula el criterio de la Administración. Va por libre, digamos.

Puede anular un acto administrativo (una liquidación o una sanción) si considera que no se ajusta a derecho.

—¿Y qué pasa con las consultas de la DGT?

Que los de Hacienda están obligados a seguir el criterio de la DGT, salvo que haya doctrina del TEAC que lo contradiga.

No siguen, lo que dice un Tribunal, salvo que sea el Supremo.

Así que un órgano encargado de aplicar los tributos;

el pájaro que te inicia un procedimiento de comprobación limitada, por ejemplo, debe cuadrarse ante lo que haya dicho la DGT para un caso igual.

E indirectamente, si Hacienda debiendo hacer caso de las consultas, se las salta a la torera en tu contra…y te gira una liquidación…

primero el TEAR/TEAC y después el TSJ/AN, deberían ponerle en su sitio y darte la razón

—No lo pillo.

Si se me da el mismo el caso…. ¿valoro la adquisición con 38 o con los 57 años que supón que tengo el día la donación?

Claramente, con los 57.

Y luego ya veremos.

—¡Cómo que luego ya veremos!

A ver, ¡que estamos en España!, donde el Tribunal Constitucional un día te anula la Plusvalía Municipal a través de un anuncio en prensa y luego te impide pedir la rectificación de la autoliquidación para que no vacíes las arcas públicas.

Aquí hay mucho clo-clo. ¿Qué esperas?

Yo lo que te puedo decir es que en teoría, si sigues a pies juntillas lo que dicen estas consultas, Hacienda ni debería regularizarse ni sancionarte.

Hay una suerte de principio llamado de confianza legítima, que sostiene que si actúas conforme dice la DGT, estás protegido.

Conclusión

Si donas la nuda propiedad reservándose el usufructo, que no te la cuelen.

La edad de tu adquisición es la de hoy, no la de cuando adquiriste.

Y si te la han colado, me contactas, salvo que prefieras recurrir con chatgpt.

Esto que te he contado, no pasa si quien transmite es el mero nudo propietario, donde la propiedad ya estaba desmembrada, como te cuento en ganancia patrimonial tras venta por usufructuario y nudo propietario.