Has heredado la nuda propiedad de un piso y liquidado el ISD. Lo que toca.

Un tiempo después, la persona usufructuaria renuncia gratuitamente a su usufructo. ¿Tienes que volver a tributar?

Un poco sí. La consolidación del dominio es gratis, y ahora verás que te el impuesto que toca pagar no siempre es el que uno esperaría.

Voy con un caso real, los números inventados.

Contenido de este artículo

ToggleCaso práctico de consolidación de dominio desmembrado a título oneroso

En el año 2000, los padres de Tomás compran la nuda propiedad de un piso por 100.000 €. Tomasa, la abuela de Tomás, entonces con 64 años, se reservó el usufructo, que se valoró en en 25.000 €.

En 2025 muere la madre de Tomas. Y éste heredas su 50% de nuda propiedad.

El piso vale en 2025: 300.000 €, así que liquida ISD por un bruto de 150.000 € (la mitad, porque la otra mitad sigue siendo de su padre) y un neto de 135.000 €, tras descontar el valor proporcional del usufructo que aún grava el bien.

En 2026, la abuela renuncia al usufructo. Gratuitamente.

El piso vale 320.000 €.

Tomás y su padre consolidan el dominio, un 50% cada uno.

Y aquí es donde empieza el lío, porque no hay un único impuesto que aplicar de forma automática, sino una comparación obligatoria entre dos liquidaciones distintas.

¿Qué impuesto se paga al consolidar el dominio de una nuda propiedad heredada cuyo dominio se desmembró a título oneroso?

Supongo que no lo habrás entendido.

Tomás hereda la nuda propiedad.

Porque su madre era nudo propietaria de la mitad del piso.

El dominio venía desmembrado de casa: desde la compra en el año 2.000.

La norma clave es el artículo 42 RITP. Su apartado 2 dice lo siguiente:

«se exigirá al nudo propietario, por los mismos conceptos y título por los que adquirió, en su día, la nuda propiedad, la liquidación correspondiente a la extinción del usufructo sobre el tanto por ciento por el que no se haya liquidado el impuesto»

Es decir: cuando el usufructo se extingue, no se inventa un impuesto nuevo. Se mira cómo se adquirió la nuda propiedad en su día, y se liquida esa parte pendiente (el porcentaje de usufructo por el que no tributaron entonces los nudos) con el valor y el tipo de gravamen vigentes en el momento de la consolidación.

Esto es justo lo que resuelve la Dirección General de Tributos en la consulta V1596-22, sobre un caso con una estructura que guarda cierta similitud: nuda propiedad adquirida por herencia, y usufructo que se extingue después por un negocio jurídico distinto de la muerte. La DGT lo dejó claro:

«no consolida el dominio de la vivienda por vía hereditaria, sino por extinción del derecho real de goce sobre cosa ajena que pesaba sobre aquella»

Ese es el matiz que se te puede escapar.

Consolidar el dominio no es «heredar» el usufructo.

Implica que el derecho que pesaba sobre la propiedad del nudo desaparece; se evapora y el nudo debe tributar por el título con el que adquirió en su momento la nuda propiedad, no por el título con el que se extingue el usufructo. Salvo que ese título de extinción le salga más caro. Ahí está la mala sombra del legislador.

Si tu caso proviniera, de una nuda propiedad adquirida por disolución de una sociedad —no por herencia—, ya expliqué ese mecanismo con detalle en consolidación de dominio desmembrado por disolución de sociedad. El artículo 42 RITP dice lo mismo; lo que cambia es el título de origen.

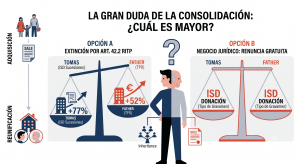

Renuncia al usufructo: por qué hay que comparar dos liquidaciones, no aplicar una sola

Porque la abuela de Tomás no muere todavía: renuncia. Y el apartado 3 del mismo artículo 42 contempla justo ese supuesto:

«se exigirá al nudo propietario la mayor de las liquidaciones entre la prevista en el párrafo anterior y la correspondiente al negocio jurídico en cuya virtud se extingue el usufructo»

La renuncia gratuita es ese «otro negocio jurídico» distinto de la muerte o el cumplimiento de plazo. Así que ni Tomás ni su padre aplican directamente el apartado 2: han de comparar dos liquidaciones y pagar la mayor.

| Quién | Opción A | Opción B |

|---|---|---|

| El padre (adquirió la nuda propiedad por compraventa) | TPO: 12,5% s/320.000 €, al tipo autonómico vigente | ISD donación del usufructo: 5% s/320.000 €, normativa autonómica |

| Tomás (se hizo con la nuda propiedad por herencia) | ISD sucesión del usufructo pendiente: 5% s/320.000 €, tipo vigente en 2026 | ISD donación del usufructo: 5% s/320.000 €, normativa autonómica |

Fíjate en algo: el padre y Tomás parten de títulos distintos (compraventa el progenitor, herencia Tomás), así que la «opción A» no es la misma liquidación para los dos, aunque el porcentaje pendiente del usufructo (5%) sea idéntico. Cada uno arrastra el concepto con el que adquirió su parte de la nuda propiedad.

Lo que no cambia es la mecánica: siempre se compara, nunca se da por hecho cuál sale más barata. Y ese cálculo depende de la comunidad autónoma donde esté el inmueble o donde haya muerto el causante de quien procede la nuda propiedad.

Dónde se liquida la consolidación de dominio y con qué modelo

Esta mecánica del artículo 42 RITP se aplica igual sea cual sea el orden en el que entren como nudo propietarios:

el primero que compró la nuda propiedad,

o el segundo que la adquirió después, por herencia o por cualquier otro título.

Lo refrenda la consulta V1996-20, acerca de alguien que compró la nuda propiedad a su hermana y consolidó el dominio a su fallecimiento: un solo título oneroso de principio a fin.

La consulta de 2020 añade un dato práctico útil que tú ya sabías: el tipo de gravamen aplicable es el aprobado por la comunidad autónoma donde radique el inmueble, y si esa comunidad no ha aprobado ninguno, el 6%.

La liquidación se presenta también donde esté el inmueble, con el modelo 600 si la comunidad autónoma no tiene modelo propio.

¿Es lo mismo si el usufructo se extingue por muerte que por renuncia?

Todo lo anterior aplica cuando la extinción del usufructo se produce por un negocio jurídico voluntario, como la renuncia.

Si en lugar de renunciar la usufructuaria fallece, el apartado 2 se aplica directamente; sin comparación con nada; puesno hay negocio jurídico alternativo que valorar.

La extinción por muerte no se considera transmisión.

Plusvalía Municipal de la consolidación del dominio por renuncia

Por fallecimiento de la usufructuaria, no.

Pero si le da por renunciar puede saltar la tributación de la Plusvalía.

Como ya conté en Renuncia o donación del usufructo vitalicio al nudo propietario

¿Tienes dudas sobre tu caso?

Cada consolidación de dominio arrastra su propia historia: cómo se adquirió la nuda propiedad, qué título extingue el usufructo y en qué comunidad autónoma está el inmueble. Eso cambia el resultado.