¿Cuál es el valor y las fechas de adquisición de una vivienda adquirida por herencia, extinción de condominio y renuncia o donación del usufructo?

El valor de adquisición, ¿para qué impuestos?

Para Plusvalía municipal y para Ganancia (o pérdidas) en el Impuesto sobre la Renta.

Contenido de este artículo

ToggleSupuesto de extinción de condominio tras herencia y renuncia del usufructo vitalicio

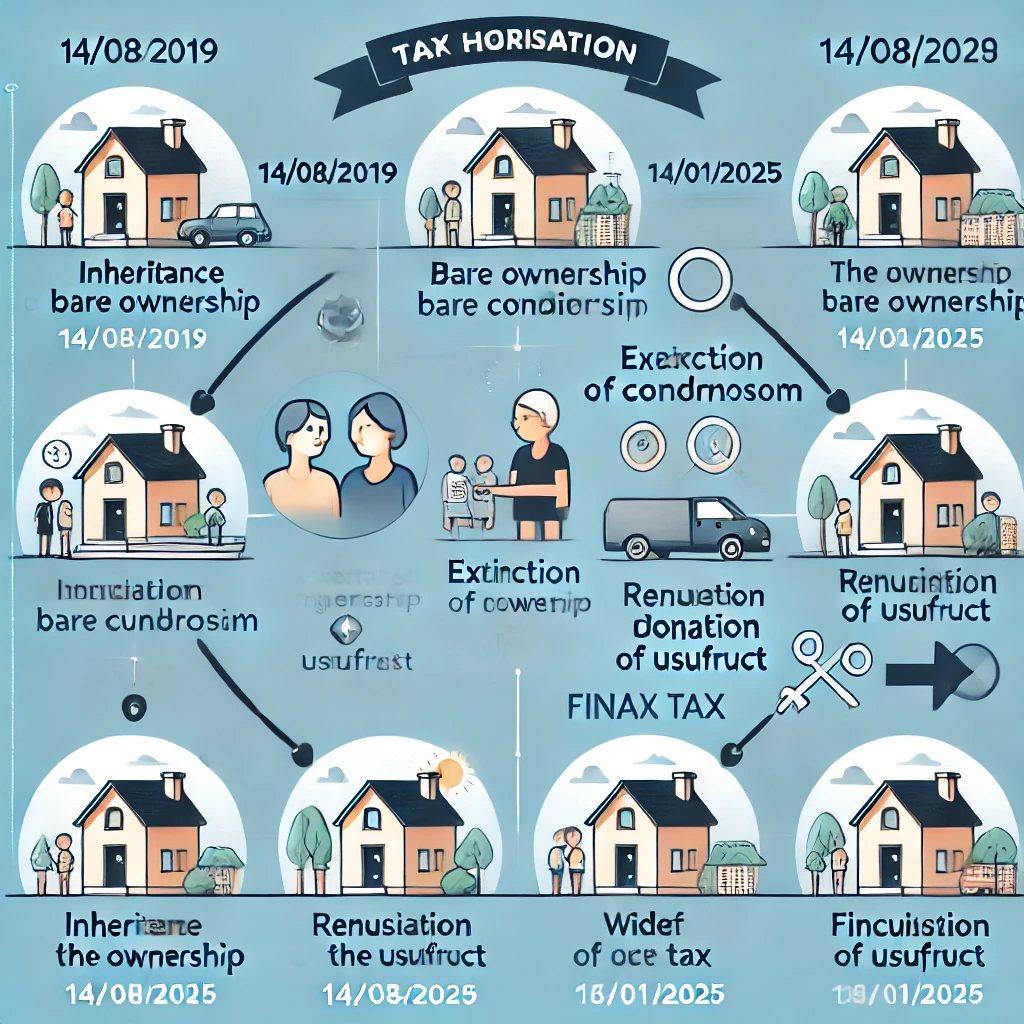

(1) Por herencia de Difúntez, fallecido el 14/08/2019,

reciben una vivienda en Valencia, su viuda y 2 hijos (hijo e hija), repartida del siguiente modo:

- La viuda, el usufructo vitalicio.

- Cada uno de sus hijos, el 50% en nuda propiedad.

Otros datos.

- Valor de la vivienda en 2019: 100.000€

- Edad de la viuda al morir su esposo: 69 años.

(2) El día 20/01/2025 el hijo, en una escritura de extinción de condominio, se adjudica toda la nuda propiedad.

Y compensa o pacta la compensación a su hermana.

(3) En el protocolo, o en la cláusula siguiente, su madre le donó el usufructo o renunció a él pura y simplemente.

Con lo cual el hijo consolidó el dominio.

Sobre el 100% del inmueble.

- El valor de referencia en 2025 es de 130.000€.

- La viuda/madre tiene 75 años.

Quieren conocer qué impuestos tienen que pagar por

- la extinción de condominio de la nuda propiedad,

seguida

- de donación o renuncia al usufructo vitalicio.

Y en caso de que el hijo decida vender la vivienda….

¿Cuáles son las fechas y los valores de adquisición de la vivienda?

Impuestos a pagar por la extinción de condominio y donación o renuncia al usufructo vitalicio

Lo hago corto.

Aquí ya conté cómo tributa la

Extinción de condominio de la nuda propiedad

El hijo adjudicatario paga AJD por valor del 50% de la nuda propiedad: 838,50€

(43% x 130.000€ x 1,5%)

AJD al 1,5% en el supuesto; igual en tu caso el % es otro.

Plusvalía Municipal de la hermana, nada. No transmisión, sólo especificación.

Ganancia Patrimonial de la hermana,

- Valor de transmisión: 55.900€

- Valor de adquisición: 40.000€

- Ganancia: 15.900€

- Impuesto a pagar: 3.219€

Renuncia al usufructo vitalicio de la viuda

No hay pago de ISD, ni por la donación, ni por la consolidación del dominio.

Las reducciones por parentesco han sido superiores a la base imponible.

Tampoco de Plusvalía Municipal; la renuncia al usufructo, no la devenga.

Si en vez de renunciar, dona el usufructo, sí que tendría que pagar Plusvalía el hijo.

Ganancia Patrimonial de IRPF de la madre, sí.

- Valor de transmisión: 18.200€

- Valor de adquisición:16.735,34€

(20.000€-3.264,66€)

Los 3.264,66€ son las amortizaciones que hay que restar al valor de adquisición

- Ganancia: 1.464,66€

- A pagar: 278,29€

¿Cuáles son las fechas y los valores de adquisición de la vivienda?

No funcionan igual para Plusvalía Municipal que para determinar la ganancia o pérdida en el IRPF.

Lo siento.

Fechas de adquisición y valor de adquisición para ganancia o pérdida patrimonial en el IRPF

Tres son las fechas de adquisición en el caso de herencia, renuncia al usufructo y extinción :

- 1ª La del fallecimiento del padre (14/08/2019) para una mitad de la nuda propiedad. Valor: 40.000€

- 2ª La de la extinción del condominio (20/01/2025) para la otra mitad de la nuda propiedad. Valor: 55.900€.

- 3ª La de la recepción del usufructo por donación de la madre.

La fecha de adquisición puede ser el 14/08/2019 o el 20/01/2025 en función de cómo se liquide a efectos de ISD esa cancelación del usufructo:

- Si se liquida como donación, nos vamos al 20/01/2025 y al valor de 18.300

- Si se liquida como sucesión, nos vamos al 14/08/2019 y el valor de adquisición será de 20.000€

Y luego se pueden añadir los gastos y tributos inherentes a la adquisición, satisfechos por el hijo.

Fechas de adquisición y valor de adquisición en Plusvalía Municipal

Sólo me vale la 1ª;

La 2ª y la 3ª, no.

Si hubo renuncia al usufructo vitalicio.

La extinción de condominio no devenga Plusvalía Municipal y por tanto, no crea fecha de adquisición.

La renuncia al usufructo vitalicio gratis et amore, tampoco.

¿Y entonces?

El 100% de la propiedad se habrá adquirido el día de la muerte del padre (14/08/2019) por 100.000€

Si en vez de renuncia hubo donación del usufructo,

2 fechas y valores de adquisición:

- 14/08/2019 Fecha de fallecimiento del padre, para la adquisición de la nuda propiedad.

- 20/01/2025 para la adquisición del usufructo vitalicio.