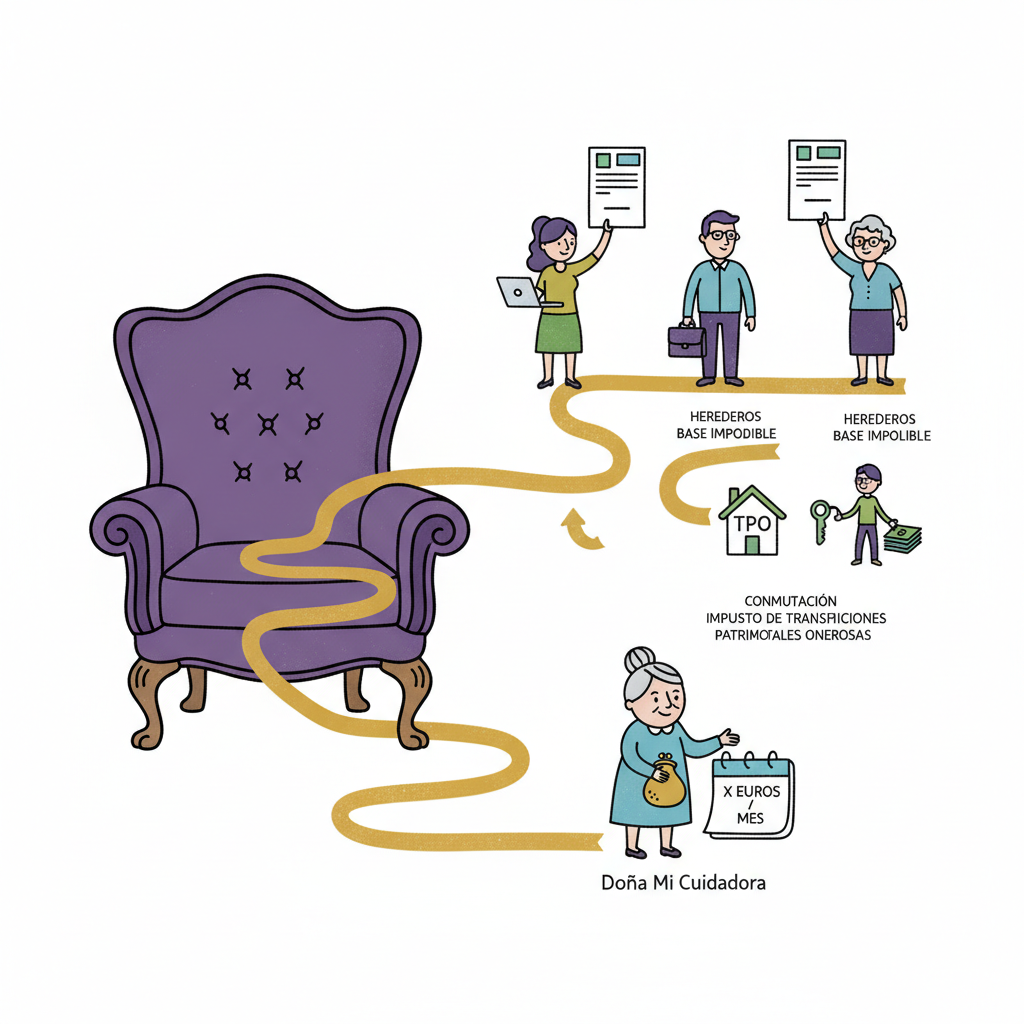

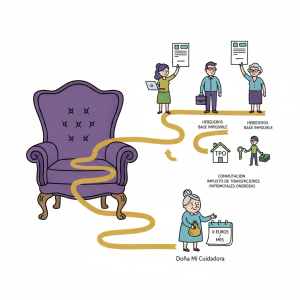

Legado de renta vitalicia: cómo declararlo sin liarte.

Imagina un testamento que diga algo así como: “Lego a Doña Mi Cuidadora, una renta vitalicia de X euros al mes; la pagarán mis herederos”.

A partir de ahí, puede que te preguntes:

- ¿Cómo afecta esta renta vitalicia al Impuesto de Sucesiones de los herederos? ¿Qué declaran los herederos en Sucesiones (ISD)?

- ¿La legataria paga algo en IRPF por esas mensualidades?

- ¿Y si en vez de pagar mes a mes conmutamos la renta por un piso?

Como decía Jack el Destripador, vayamos por partes:

Contenido de este artículo

Toggle1) Qué es un “legado de renta vitalicia”

Es una disposición testamentaria por la cual el causante deja a alguien el derecho a cobrar una pensión mientras viva.

No es un producto bancario ni una póliza.

Pagan la renta todos los herederos (salvo que el testamento enchufe la obligación sólo a alguno o algunos), que aceptan la herencia con esa carga.

2) Cómo afecta al ISD del heredero obligado a pagar la renta vitalicia

Para los herederos obligados a pagar la renta vitalicia, el legado actúa como carga que reduce su base imponible del ISD. Esa rebaja se calcula a fecha del fallecimiento y la resta cada heredero “gravado” en su propia autoliquidación, no es un “descuento global” del caudal.

Cómo se aplica (paso a paso)

1. Mira quién está obligado a pagar.

Si el testamento impone la renta a un heredero concreto, solo ese heredero deduce el 100%.

Si obliga a todos, cada uno deduce su parte (normalmente proporcional a su cuota).

2. Calcula el valor de la carga a la fecha de fallecimiento.

La DGT V3224-23 ,en su magnanimidad, admite este esquema:

Anualiza la pensión: mensual × 12.

Capitaliza esa anualidad al tipo aplicable (en la práctica, suele usarse el interés legal del dinero, bien documentado).

Aplica el porcentaje de usufructo:

Vitalicio: 89 – edad (mín. 10%, máx. 70%).

*Temporal: 2% × años (máx. 70%).

*Si la renta legada fuese temporal en vez de vitalicia.

El resultado es el valor deducible.

3. Resta ese valor en tu ISD.

Cada heredero obligado minora su base imponible con la parte que le corresponda de esa carga.

4. No se vuelve a recalcultar cada año.

La deducción se determina una vez, con valores del día del fallecimiento. Los pagos mensuales posteriores no generan nuevas deducciones en ISD.

Mini‑ejemplo rápido

Renta: 1.000 €/mes a una persona de 40 años.

Anual: 1.000 × 12 = 12.000 €.

Capitalización (tipo ilustrativo 3,25%): 12.000 × (100/3,25) = 369.230,77 €.

Porcentaje vitalicio: 89 – 40 = 49%.

Valor de la carga: 369.230,77 × 0,49 = 180.923,08 €.

Caso A: el testamento impone la renta a un heredero → ese heredero deduce 180.923,08 € en su ISD.

Caso B: la renta obliga a dos herederos al 50% → cada uno deduce 90.461,54 €.

3) ¿Cómo tributa la legataria agraciada con el legado de renta vitalicia?

La legataria tributa en ISD por la adquisición de ese derecho (valorado a la fecha de fallecimiento). Después, las mensualidades no se declaran en IRPF ni llevan retención.

¿Por cuánto debe tributar la legataria en el ISD?

Con los números de antes, su base imponible sería 180.923,08 €. Para calcular esa base se siguen exactamente los mismos pasos que antes:

Anualización de la pensión de 1.000 € → 12.000 €.

Capitalización → 369.230,77 € (12.000 / 3,25%).

Usufructo vitalicio (89 – 40 = 49%) → 180.923,08 €.

¿Cómo declara la legataria la renta vitalicia en su IRPF?

De ninguna manera. No lo declara en su renta y no debe soportar retención: la tributación se agota en ISD por la adquisición del derecho.

4) Conmutación del legado de renta vitalicia: cuándo salta el TPO

Si los herederos, no deseando ver ni en pintura a la legataria, le canjean la renta vitalicia por un piso que, digamos, valga lo mismo que la pensión capitalizada:

—¿Oye, Lupe, qué tal si, en vez de pagarte la renta que ha dicho papá, te damos este pisito que vale 180.923,08 €?

—Ah, pues por mí, fenomenal; no vaya a ser que luego os quedéis sin blanca y, a ver, yo cómo cobro. Me parece una buena idea.

Consecuencias fiscales de conmutar el legado de renta vitalicia por un inmueble

—¿Conmutación?

Sí. La conmutación ocurre cuando se sustituye la obligación de pagar la renta vitalicia (una deuda capitalizada de la herencia) por la adjudicación de bienes específicos de la masa hereditaria.

¿Debe tributar la conmutación por ISD, como parte de la sucesión, o como una transmisión onerosa posterior?

Estoy seguro de que ya sabes la respuesta.

No vale ir con el cuento de que se trata de un acuerdo para repartir la herencia, una especie de ejecución de las disposiciones testamentarias del causante, que nadie recibe más de lo que le toca según testamento y bla, bla, bla.

Lo que pone en el testamento es: «lego a Lupe una renta vitalicia de 1.000 €/mes».

No ha añadido: «canjeable por bienes de la herencia».

Por tanto, es un «negocio jurídico traslativo de la propiedad distinto del de la adquisición mortis causa».

Es una adjudicación en pago de la deuda que representa el legado capitalizado, con bienes de la herencia (un piso). No es ya un acto estrictamente sucesorio, sino traslativo independiente.

¿Consecuencia?

La que tú pensabas: va por TPO.

Por tanto…

- La legataria tendrá que tributar en el ISD por su renta vitalicia… que es lo que figura en el testamento.

- Y, además, por TPO al valor del inmueble/valor de referencia y al tipo que marque la CCAA donde esté situado.

Mini resumen

De qué se trata: un testamento que deja a alguien una pensión mientras viva. La pagan los herederos (salvo que el testamento cargue a uno solo).

Herederos (ISD): esa pensión funciona como carga deducible. Se calcula a la fecha de fallecimiento y cada heredero obligado la resta en su autoliquidación.

Cómo se calcula el valor: pensión mensual×12 → capitalizar al tipo aplicable → aplicar usufructo (vitalicia: 89–edad, mín. 10%, máx. 70%; temporal: 2%×años, máx. 70%).

Legataria (ISD/IRPF): paga ISD por el valor del derecho a la renta (mismo método de cálculo). Las mensualidades no van a IRPF ni llevan retención.

Conmutación por un piso (TPO): si se sustituye la renta por un inmueble (adjudicación en pago), es un acto traslativo independiente → TPO al tipo autonómico; lo transmiten los herederos, no el causante.