Te explico con un caso real (donación de 18.000 € y herencia de 72.000 €) cuándo hay colación y cuándo solo hay computación, si existe exceso de adjudicación que tribute y cómo funcionan los plazos de prescripción en donaciones sin escritura.

Contenido de este artículo

ToggleTú también puedes tener estas dudas

“En un testamento, una madre ya fallecida a la que hay que hacer la herencia dice que lega la legítima estricta a un hijo y que se ha de colacionar una donación que le hizo en el año 2011 de 18.000 €.

No se hizo escritura de donación.

Ahora que estamos haciendo las cuentas de la herencia y colacionando la donación, resulta que al hijo con la donación que se le hizo, no solo se le pagó su legítima, sino que sobra (supón que la legítima estricta del hijo era de 10.000€ y la donación recibida de 18.000€). Con lo cual:¿se produce un exceso adjudicación que tributa? ¿No tiene nada que ver porque ese efecto se produce por la colación? Y en segundo lugar, si afloran ahora esa donación que en su momento no se documentó ¿podrían tener un problema con Hacienda y tener que tributar?”.

Antes que nada, aclaremos algunos datos de la herencia

Esta mujer dejó tres hijos: dos buenos (A y B) y uno peor… para ella; y también para él puesto que le dejó menos que a los otros; a este 3º hijo, damnificado, le llamamos “C”.

Lo primero…. a computar

«Computar» no es una expresión soez. Se dice así. Consiste en sumar lo que hay en la herencia más lo donado en vida (no va a ser en muerte) para chequear si se respetan las legítimas.

Tú conoces de sobra que la legítima es el montante de la herencia que está reservado por ley a ciertos herederos, como los hijos o el cónyuge.

Una vez calculada esta suma (la computación) y verificadas las imputaciones (otro palabro que significa aplicar lo donado o legado a legítima estricta, al tercio de mejora o al tercio libre). Todo esto para comprobar si el difunto se ha pasado de la raya con sus regalos.

Computemos e imputemos, pues:

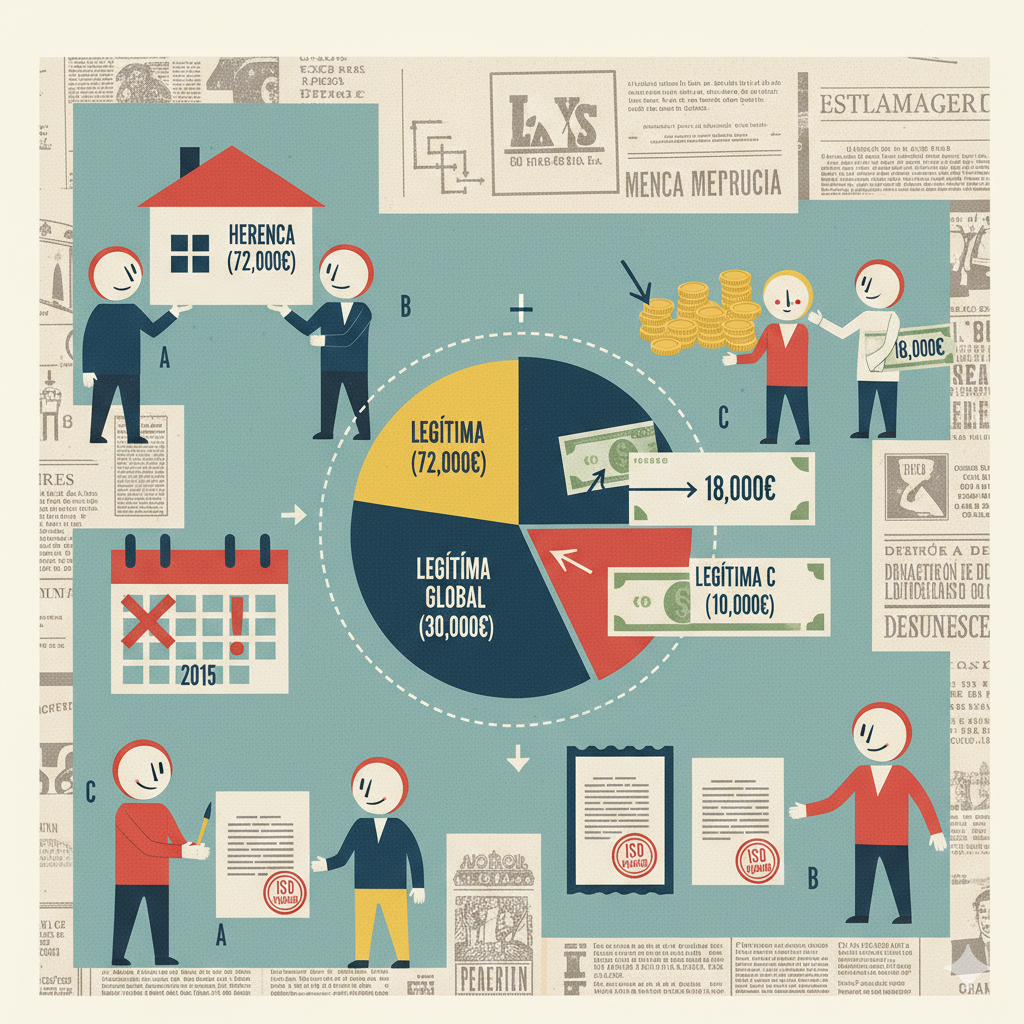

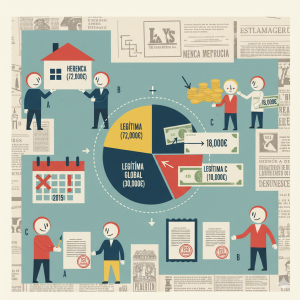

Sumo lo donado, 18.000€ a lo que hay de herencia (neta) 72.000€.

La herencia total “computable” es de: 90.000€.

De esos 90.000€ a “C” le tocaba un ⅓ de ⅓: 1/9. Esa es su legítima estricta, por orden de su mamá: 10.000€. Compruébalo y verás.

Los 80.000€ restantes, en teoría son para «A» y para «B» (40.000€) cada uno.

Cuándo hay colación y cuándo solo cómputo? (caso del hijo no heredero)

La madre añadió en su testamento: “Oiga, colaciónese la donación que le hice al gamba de mi hijo“C” en 2011”.

—”Ya, mamá pero no me has nombrado heredero como a “A” y a “B”, a mí sólo me has dejado las migajas. Así que no “concurro” a tu herencia con mis hermanos “de la Casa de la Pradera”. Y como lo que se da no se quita, salvo que pise las legítimas de mis hermanos….los 18.000€ son míos. Tranquila, mamá, que yo no toco ni un duro de tu herencia. Pero tampoco devuelvo nada porque el exceso de mi legítima se imputa al tercio de libre disposición”.

La colación juega entre coherederos. Si a “C” no le invitan a la fiesta como “heredero”. No es socio del club, sino un mero “abonado” al que le han dejado un legado de legítima estricta o ni siquiera eso.

Luego “C” no tiene que colacionar. Me refiero a colación fetén. Pero si equiparas colacionar a computar, entonces sí que tiene que colacionar:

Tiene que (1) traer “pa ca” el valor de lo donado: computar, para cuadrar legítimas; y (2) esa donación se imputa a la legítima porque lo ha dicho la madre; y si sobra algo (y sí, sobran: 8.000€) se imputa, al tercio de libre disposición, porque actúa la ley de “Santa Rita Rita” y ya no tiene que devolver lo “bailao”.

Únicamente si la donación perjudicara las legítimas de «A» y «B», entraría en juego la reducción por inoficiosidad. Pero no es el caso.

Los números del ejemplo: donación de 18.000€ en 2011 y legítima de 10.000 €

- Donación a C: 18.000 € (sin escritura, con justificante bancario).

- Herencia neta (relictum): 72.000 €.

- Caudal computable: 72.000 + 18.000 = 90.000 €.

- Legítima global: 1/3 de 90.000 = 30.000 €.

- Legítima por hijo: 30.000 / 3 = 10.000 €.

Conclusión:

“C” ya recibió 18.000 € por donación. De ellos, 10.000 € “pagan· su legítima estricta (1/9); y los 8.000 € restantes se imputan al tercio de libre disposición. Así que “C” no tiene que adjudicarse nada de los 72.000€ de caudal relicto: van a medias para “A” y para “B”..

¿Exceso de adjudicación o ni de broma? Cuándo tributa y cuándo no

No hay tal exceso. Si no hay exceso no hay que tributar por ningún exceso. Lógico. ¿No?

Con tal de que “C” no reciba nada más de la herencia (de los 72.000€). Si le cae algo y además en la escritura partición cuentan toda la batallita de la donación recibida computable y bla,bla, bla… Entonces “C” sí estaría pasado y tendría que tributar como donación: de sus hermanos a él.

Pero si “C” no “rasca” ni un céntimo de los 72.000€, ya está. Que ni presente Sucesiones, ni nada.

Va a la notaría, firma y punto. Pero ir, tiene que ir. A saludar. Y a firmar.

¿Algo especial en la tributación de los hermanos “Ingalls”?

Pues que deben liquidar su impuesto de Sucesiones por los 72.000€ como si fueran herederos al 50%. Cada uno por una base imponible de 36.000€.

¿Y de los 18.000€? De los 18.000€, ellos, nada.

Si afloran ahora esa donación que no se documentó en su momento ¿podrían tener un problema y hacerles tributar?

Combate la pereza y lee: ¿Cuándo se inicia el plazo de prescripción de una donación?

Advertirás tras su lectura que para una donación que no tiene más justificación que la transferencia efectuada, la prescripción se produce a los 4 años (+ un mes o 30 días hábiles, según la Hacienda competente) desde que se produjo.

Si existe un “justificante” de que la donación se “disparó” en 2011, en 2025 ya ha transcurrido con creces ese plazo de 4 años y pico: no existiendo actuaciones interrumpidoras, esa la donación estará «requeteprescrita».

Checklist para la escritura de partición

- Cómputo: relictum 72.000 €, donatum 18.000 €, total 90.000 €.

- Legítimas: global 30.000 €; estricta 10.000 € por hijo..

- “C”: no participa como heredero; legítima satisfecha con donación; no recibe más.

- Exceso: 8.000 € al libre .

- Adjudicaciones: “A/B” 72.000 € al 50% (salvo orden distinta).

- Docs: testamento, certificados, inventario/avalúo, justificante 2011.

- Fiscalidad: A/B liquidan ISD; C no presenta ISD por herencia si no recibe ahora.