Contenido de este artículo

Toggle¿Cómo tributa la extinción de condominio de un inmueble?

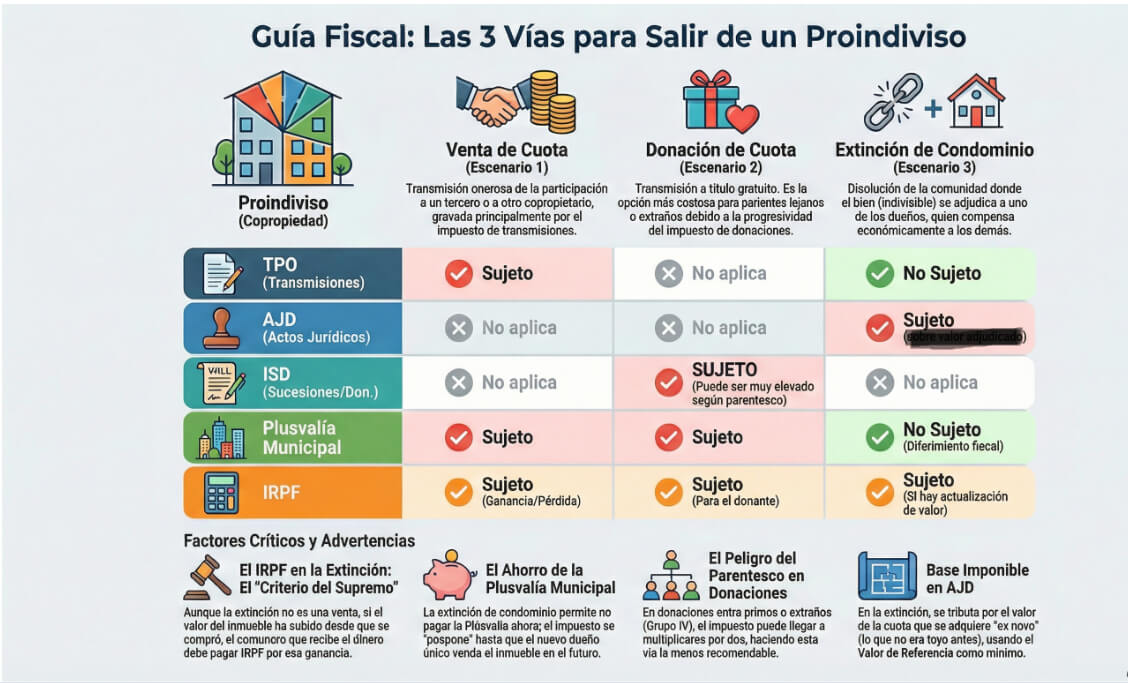

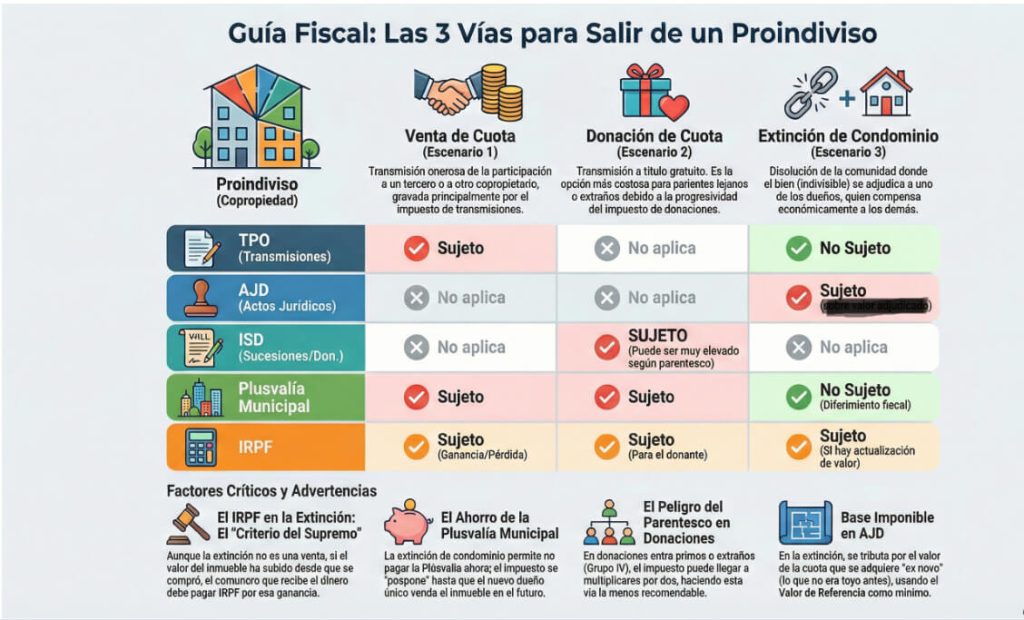

La extinción de condominio es la vía más eficiente para disolver un proindiviso. Frente a la compraventa (sujeta a TPO de entre el 6% y el 10%) o la donación (cuyo coste en el ISD se dispara entre parientes lejanos o extraños), la extinción permite tributar únicamente por Actos Jurídicos Documentados (AJD), aplicando un tipo de entre el 0,5% y el 1,5% sobre el valor de la cuota que se adquiere.

Impuestos que intervienen en la operación

La extinción de condominio respecto de un bien inmueble, entre personas físicas es susceptible de tributar por los siguientes impuestos:

- Transmisiones Patrimoniales Onerosas (TPO)

- Impuesto de Sucesiones y Donaciones, modalidad donaciones (ISD)

- Actos Jurídicos Documentados (AJD)

- Plusvalía Municipal (IIVTNU)

- Impuesto sobre la Renta de las Personas físicas (IRPF)

- Impuesto sobre la Renta de los No Residentes (IRNR)

Ahora verás cuándo se dan unos u otros.

Con un ejemplo.

Supuesto de extinción de condominio sobre un bien inmueble

Pepe y Merche, que son pareja de hecho inscrita, compraron a medias un piso en Alicante por 68.000€ gastos incluidos, hace 5 años.

Ahora, un lustro después, el Valor de Referencia del Catastro (VR) es de 110.000€ y han acordado, como su relación no es muy boyante, que sea Merche la que se quede con la totalidad del piso.

Aunque ambos son personas de izquierdas, justo en este contexto, desean pagar los menos impuestos posibles (eso sí, dentro de la legalidad) y quieren que les ponga encima de la mesa las opciones más habituales y el coste fiscal involucrado.

Así que voy con ello.

Alternativas a considerar cuando se tiene un inmueble en proindiviso y se lo va a quedar uno de ellos.

Las opciones más frecuentes serían:

- Venta de cuota de participación en el inmueble

- Extinción de condominio del inmueble

- Donación de la cuota de copropiedad o extinción de condominio sin que medie compensación.

Veamos el impacto fiscal de cada una, partiendo de los datos del supuesto.

Venta de cuota de participación

Si. Si Pepe vende a Merche su cuota del 50% del piso, por el valor de referencia de 55.000€, ella tributará por TPO al 10%.

Ver Tipos gravamen ITPAJD Comunidad Valenciana 2024 por si puede aprovechar algún tipo más reducido (del 8 ó 6%).

Cuota TPO: 5.500€.

Extinción de condominio del piso

Si otorgan ante notario, escritura de extinción de condominio (o disolución de comunidad), pueden librarse de liquidar TPO, y hacerlo únicamente por AJD, cuyo tipo de gravamen es más minúsculo (1,5% por defecto; 0,1% cuando documentas tu próxima vivienda habitual -aunque ya lo sea-), pero para ello deben darse algunas condiciones:

Check list para verificar la no tributación por TPO en la extinción de condominio de un inmueble:

Lo cual se cumple en un piso, una vivienda familiar o una plaza de aparcamiento, como el del ejemplo.

En este caso a Merche.

Merche compensa económicamente al otro comunero (Pepe) por el exceso recibido (55.000 €).

El pago puede ser:

- En dinero, que puede abonarse al contado o a plazos.

Ver: Extinción de condominio con pago aplazado

- Y también puede materializarse la compensación mediante la entrega de otros bienes que tengan en común ambas partes.

No te pierdas: Exceso de adjudicación compensado con dación en pago

Por ejemplo, si tuvieran además del piso otros bienes en proindiviso (otro inmueble, un coche, electrodomésticos, etc.), podría concretarse la compensación con la dación de los mismos a Merche por parte de Pepe.

- Otra fórmula de satisfacción es vía asunción de la deuda del inmueble adjudicado.

Pueden combinarse estas 3 alternativas de pago si se da el caso.

Ejemplo: Merche entrega un poco de dinero (5.000€) , el coche de los dos (19.000€) y asume la deuda que quedaba por pagar de la hipoteca (21.000€).

.Visto que el check list es satisfactorio, Merche, como adjudicataria no pagará TPO;

tendrá que liquidar AJD.

Base imponible AJD: no por el valor de todo el piso, sino por el porcentaje del mismo que “adquiere” de nuevas; esto es, por el 50%: 55.000€.

Esa es su base imponible:

cuota a pagar: 55€ si es su vivienda habitual; 825€ si no lo va a ser.

Ayúdate con: Esquema de liquidación excesos de adjudicación declarados en AJD

Ahorro frente a la compraventa: en el peor de los casos, el ahorro de Merche es de 4.675€ por hacer una extinción de condominio (onerosa) en vez de una compra de cuota.

¿Tu caso es similar al de Pepe y Merche?

Cada proindiviso tiene sus particularidades y el ahorro fiscal puede variar según tu comunidad autónoma. Si quieres asegurar estas cifras en tu operación, puedes solicitar una consulta de orientación aquí para que analicemos tu situación técnica.

Donación de la cuota de copropiedad o extinción de condominio sin que medie compensación

Si Pepe le dona a Merche su cuota del piso;

o si pactan que la extinción será sin compensación se produce una transmisión gratuita de cuota gravada como donación por el ISD (de Pepe a favor de Merche) por la parte que ella adquiera. V0456-24

Rige la normativa autonómica del lugar del inmueble, en este caso, la de la Comunitat Valenciana, que desde el día 28/05/2023 permite la reducción de hasta 100.000€ + 99% de bonificación en cuota en donaciones a cónyuges y a parejas de hecho cuya unión cumpla con el artículo 12 quater Ley 13/1997.

Así que en este caso, el Impuesto de Donaciones se presentaría con cuota cero.

Ojo: Si esta pareja no hubiera registrado su relación de pareja, al no ser parientes el Impuesto de Donaciones le habría supuesto a Merche el pago de 11.229,60€.

Consulta: V0027-23.

Impuesto sobre la renta de las personas físicas

En todas las versiones comentadas (venta o donación de cuota o extinción de condominio del piso, sea lucrativa o sea onerosa), existe alteración en la composición del patrimonio del comunero saliente o transmitente (Pepe).

Lo que le supone:

- Ganancia ó pérdida Patrimonial: en los supuestos de venta de cuota y de extinción de condominio onerosa.

- Solo Ganancia Patrimonial, cuando se haya producido una donación de cuota o extinción de condominio gratuita.

Y ello porque no se computan las pérdidas patrimoniales debidas a transmisiones lucrativas por actos ínter vivos o a liberalidades.

En nuestro caso práctico hay exclusivamente ganancia patrimonial.

Que se calcula por diferencia entre:

- El valor de transmisión:

- importe de la compensación o precio 55.000€

- importe del 50% del valor de referencia (55.000€), cuando la transmisión haya sido lucrativa

Menos gastos satisfechos por Pepe en la «transmisión».

- El valor de adquisición: 34.000€

(68.000€ x 50% que es el % del comunero saliente, Pepe)

- Ganancia Patrimonial: 21.000€.

- Cuota IRPF: 4.290€.

El Tribunal Supremo, en Sentencia de 10 de Octubre de 2022 resuelve que

«la compensación percibida por un comunero, a quien no se adjudica el bien cuando se disuelve el condominio, comporta para dicho comunero la existencia de una ganancia patrimonial sujeta a IRPF, cuando exista una actualización del valor de ese bien entre el momento de su adquisición y el de su adjudicación y esa diferencia de valor sea positiva».

Ver: Cálculo ganancia patrimonial disolución de gananciales y de comunidad de varios bienes

Impuesto sobre la Renta de No Residentes

Si el comunero saliente fuera no residente en España,

tendría la misma Ganancia Patrimonial de 21.000€, a la cual se le aplicaría un tipo fijo del 19%; con lo cual, pagaría 3.990€.

Y además, en los dos supuestos de venta de cuota y de extinción de condominio con carácter oneroso, tendría Merche que haber retenido el 3% del importe de la compensación o precio.

Considera leer:

- Cuándo una persona es residente en España en IRPF

- ¿Cuándo se aplica la retención del 3% en la compra de inmuebles en España?

Plusvalía Municipal en la extinción de condominio sobre un inmueble

Valor catastral del suelo del año de la operación: 25.000€ y valor catastral total 50.000€.

Cuota a pagar: 675€, en los casos siguientes:

Venta de cuota; sujeto pasivo el vendedor (Pepe)

Donación de cuota o extinción de condominio sin compensación; sujeto pasivo, la persona donataria (Merche)

No hay Plusvalía Municipal en el supuesto de extinción de condominio con compensación.

El motivo es que el hecho imponible es la transmisión y ésta no existe; hay mera especificación de derechos.

No se devenga el IIVTNU.

Ojo! Esto, que es de manual, no le parece bien a todos los Ayuntamientos; por ejemplo al de Valencia.

Más adelante, cuando Merche quiera vender el piso, se comerá, en su caso, la plusvalía por comparación con el valor y fecha de la compra conjunta con Pepe.

Consultas V2811-20 y V0983-18.

Cuadro resumen de impuestos en juego de este supuesto

TPO Adquirente AJD Adquirente ISD (Donaciones) Adquirente IIVTNU Adquirente IIVTNU Vendedor IRPF transmitente IRNR transmitente

Venta de cuota de participación 5.500€ 675€ 4.290€ 3.990€

Extinción de condominio (onerosa) 825€ (55€ si viv. habitual)

Donación o extinción de condominio (lucrativa) 11.229,60€ (no pariente ni pareja inscrita) 675€

En definitiva, la extinción de condominio es la vía clave para evitar el sobrecoste de las donaciones o compraventas entre copropietarios. Si necesitas profundizar en cómo optimizar esta fiscalidad en procesos de herencia, puedes consultar los casos prácticos que detallo en mi libro Paga menos por tu herencia.

Asumir la parte de la hipoteca del comunero saliente equivale a un pago en metálico. Fiscalmente, mantiene el beneficio de tributar por AJD y no por el 6-10% de TPO.

Sí. Para que Hacienda no lo considere una compraventa encubierta (y te exija pagar TPO), el bien debe ser indivisible o desmerecer con su división, como ocurre con un piso, un local o una plaza de garaje. Si el bien se puede dividir físicamente sin perder valor, no se podría aplicar esta vía fiscal, salvo que el reparto sea proporcional.

El sujeto pasivo es el adjudicatario, es decir, el copropietario que se queda con el 100% del inmueble. Es quien debe presentar y pagar el modelo 600 en su comunidad autónoma en el plazo de 30 días hábiles o un mes desde la firma en notaría.

No. Si hay desequilibrio en el reparto del bien objeto de la extinción de condominio, el que recibe la compensación,

- en dinero,

- en otros bienes

- o en asunción de una deuda suya,

tendrá una alteración patrimonial que implicará una ganancia o una pérdida patrimonial para él.

Podéis declarar el que queráis, pero el Valor de Referencia del Catrastro en la proporción «adquirida» es base mínima del Impuesto de AJD.